Auf den ersten Blick sehen sich Debit- und Kreditkarten zum Verwechseln ähnlich, doch im Maschinenraum ihrer Funktionsweise liegen Welten. Der entscheidende Unterschied, der alles Weitere bestimmt, ist die Art und Weise, wie Ihr Geld bewegt wird. Eine Debitkarte greift direkt auf Ihr Kontoguthaben zu, während eine Kreditkarte Ihnen einen kleinen, monatlichen Kredit gewährt. Diesen Kernunterschied zu verinnerlichen, ist der Schlüssel zur Wahl der passenden Karte für den eigenen Alltag.

Kreditkarte vs. Debitkarte: Der entscheidende Unterschied einfach erklärt

Im Grunde geht es bei der Wahl zwischen Debit- und Kreditkarte um eine ganz persönliche Entscheidung: Wie möchte ich mein Geld verwalten? Die Debitkarte, die viele in Deutschland noch als EC-Karte oder Girocard kennen, arbeitet nach einem sehr direkten Prinzip: Sie können nur ausgeben, was auf Ihrem Girokonto tatsächlich vorhanden ist. Jede Zahlung – ob im Supermarkt oder online – wird sofort oder zumindest sehr zeitnah von Ihrem Konto abgebucht. Das sorgt für maximale Transparenz und eine eiserne Budgetkontrolle.

Die Kreditkarte hingegen spielt nach anderen Regeln. Hier stellt Ihnen die Bank einen Kreditrahmen zur Verfügung, den Sie über den Monat hinweg nutzen können. Alle getätigten Ausgaben werden gesammelt und Ihnen erst am Ende des Abrechnungszyklus in einer einzigen Summe in Rechnung gestellt. Das verschafft Ihnen spürbar mehr finanzielle Flexibilität und kann praktisch sein, um kurzfristige Engpässe zu überbrücken oder größere Anschaffungen zu tätigen, ohne sofort das Girokonto zu belasten.

Diese grundverschiedenen Ansätze haben natürlich weitreichende Folgen für den täglichen Gebrauch, von der einfachen Budgetplanung bis hin zur Sicherheit beim Online-Shopping. In Deutschland ist die Debitkarte klar der Platzhirsch. Eine Umfrage der Deutschen Bundesbank aus dem Jahr 2023 ergab, dass fast jeder Kontoinhaber (ca. 97 %) eine Debitkarte besitzt. Das sind beeindruckende 154,6 Millionen Karten im Umlauf. Kreditkarten sind mit etwa 35,3 Millionen Stück deutlich weniger verbreitet, was die Vorliebe der Deutschen für direkte Ausgabenkontrolle unterstreicht.

Kreditkarte vs Debitkarte: die Kernfunktionen im direkten Vergleich

Um die Unterschiede greifbarer zu machen, hilft ein direkter Vergleich der wichtigsten Merkmale.

Diese Tabelle fasst die fundamentalen Unterschiede zwischen Debit- und Kreditkarten zusammen, um eine schnelle und klare Orientierung zu ermöglichen.

| Merkmal | Debitkarte (z.B. Girocard, Visa/Mastercard Debit) | Kreditkarte (z.B. Visa/Mastercard Credit) |

|---|---|---|

| Abrechnung | Sofortige Abbuchung vom Girokonto | Gesammelte monatliche Abrechnung |

| Finanzierungsart | Nutzung des eigenen Guthabens | Nutzung eines bereitgestellten Kreditrahmens |

| Verfügungsrahmen | Limitiert durch das Kontoguthaben (plus Dispo) | Limitiert durch das von der Bank festgelegte Limit |

| Hauptnutzen | Direkte Kostenkontrolle und Schuldenvermeidung | Finanzielle Flexibilität und weltweite Akzeptanz |

Letztlich zeigt die Tabelle: Beide Karten haben ihre Berechtigung. Die Wahl hängt stark von Ihren persönlichen Finanzen und Gewohnheiten ab – ob Sie lieber auf Nummer sicher gehen oder flexibel bleiben wollen.

Die Debitkarte: Volle Kostenkontrolle bei jeder Zahlung

Die Debitkarte ist Ihr direkter Draht zum Girokonto und das wohl einfachste Werkzeug für die tägliche Ausgabenkontrolle. Das Prinzip dahinter ist schnell erklärt: Jeder Euro, den Sie mit der Karte ausgeben, wird sofort von Ihrem Konto abgebucht. Dieses „Geld-ausgeben-wie-es-reinkommt“-Prinzip sorgt für maximale Transparenz und verhindert, dass man den Überblick über seine Finanzen verliert.

Nehmen wir ein alltägliches Beispiel: der Wocheneinkauf im Supermarkt. An der Kasse zücken Sie Ihre Debitkarte, halten sie ans Lesegerät oder stecken sie ein und geben Ihre PIN ein. Im selben Moment wird im Hintergrund geprüft, ob Ihr Konto ausreichend gedeckt ist. Wenn ja, wird der Betrag direkt abgebucht. Keine monatliche Rechnung, keine bösen Überraschungen am Ende des Monats.

Girocard vs. internationale Debitkarten

In Deutschland ist die Girocard, vielen noch als EC-Karte ein Begriff, nach wie vor das Maß aller Dinge. Als speziell deutsche Variante der Debitkarte ist sie extrem weit verbreitet. Besonders im stationären Handel dominiert sie mit einem Umsatzanteil von 41,5 Prozent klar das Geschehen, auch wenn der Wettbewerb durch internationale Anbieter wächst. Mehr dazu finden Sie in den aktuellen Zahlungstrends im Handel.

Zunehmend wichtiger werden aber auch internationale Debitkarten von Anbietern wie Visa oder Mastercard. Ihr großer Vorteil liegt oft in der besseren Akzeptanz bei Online-Einkäufen oder auf Reisen im Ausland. Das grundlegende Funktionsprinzip der sofortigen Abbuchung bleibt aber dasselbe und bildet den Kernunterschied zur Kreditkarte.

Der entscheidende Vorteil der Debitkarte ist ihre Einfachheit. Sie ist das perfekte Instrument für das alltägliche Budgetmanagement. Jede Zahlung hat eine sofortige, sichtbare Auswirkung auf den Kontostand und fördert so ein bewussteres Ausgabeverhalten.

Der Dispokredit: Ein Sicherheitsnetz mit Tücken

Und was, wenn das Guthaben auf dem Konto mal nicht für eine anstehende Zahlung ausreicht? Genau für diesen Fall gibt es den Dispositionskredit, kurz Dispo. Er funktioniert wie ein Puffer und sorgt dafür, dass Ihre Zahlung trotzdem durchgeführt werden kann, obwohl Ihr Kontostand eigentlich ins Minus rutscht.

Diese Flexibilität hat allerdings ihren Preis. Die Zinsen für einen genutzten Dispokredit können empfindlich hoch sein. Man sollte ihn daher wirklich nur als kurzfristige Notlösung sehen und keinesfalls als dauerhafte Finanzierungsquelle. Die volle Kostenkontrolle, die eine Debitkarte bietet, funktioniert am besten, wenn der Dispo ungenutzt bleibt.

Die Funktionsweise der Kreditkarte für finanzielle Flexibilität

Anders als eine Debitkarte, die Ihr Geld sofort vom Konto abbucht, funktioniert eine Kreditkarte nach einem ganz anderen Prinzip: Sie verschafft Ihnen finanzielle Flexibilität. Statt auf Ihr vorhandenes Guthaben zuzugreifen, nutzen Sie einen Kreditrahmen, den Ihnen Ihre Bank zur Verfügung stellt.

Jede Zahlung, die Sie mit der Karte tätigen, verringert diesen Kreditrahmen. Erst am Ende des Monats werden alle Ausgaben gesammelt und Ihnen in einer einzigen Summe in Rechnung gestellt. Das gibt Ihnen einen nützlichen Puffer und die Freiheit, auch größere Anschaffungen zu machen, ohne dass Ihr Girokonto sofort ins Minus rutscht.

Man kann sich die Kreditkarte wie einen kurzfristigen, zinsfreien Kredit vorstellen. Solange Sie Ihre Monatsrechnung pünktlich und vollständig bezahlen, leihen Sie sich Geld, ohne dafür auch nur einen Cent Zinsen zu zahlen. Genau das ist der entscheidende Unterschied zur Debitkarte.

Abrechnungsmodelle und ihre praktischen Folgen

Wie die Kreditkartenrechnung am Ende des Monats beglichen wird, hängt vom jeweiligen Modell ab. Diese Abrechnungsart hat direkte Auswirkungen darauf, wie sich die Karte im Alltag anfühlt und welche Kosten entstehen können.

- Charge-Kreditkarte: Das ist die klassische und in Deutschland am weitesten verbreitete Variante. Der gesamte offene Betrag wird am Monatsende automatisch von Ihrem Referenzkonto eingezogen. Simpel und zinsfrei.

- Revolving-Kreditkarte: Hier wird es flexibler. Sie haben die Wahl, Ihre Schulden in monatlichen Raten abzubezahlen. Das ist praktisch, wenn es mal eng wird, aber Vorsicht: Auf den offenen Betrag fallen oft empfindlich hohe Zinsen an.

- Daily-Charge-Kreditkarte: Eine Art Hybrid. Die Abrechnung erfolgt hier fast wie bei einer Debitkarte täglich mit dem Girokonto, die Karte behält aber die technischen Merkmale einer echten Kreditkarte.

Gerade in bestimmten Situationen spielt die Kreditkarte ihre Stärken voll aus. Denken Sie nur an die Buchung eines Mietwagens oder Hotelzimmers. Hier wird fast immer eine Kaution fällig. Mit einer Kreditkarte wird dieser Betrag einfach auf Ihrem Kreditrahmen „reserviert“, ohne dass Ihr Kontostand angetastet wird. Bei vielen Debitkarten ist das so nicht möglich – ein klarer Praxisvorteil.

Auch beim Onlineshopping im Ausland oder auf Reisen außerhalb der Eurozone ist die Kreditkarte oft das Mittel der Wahl. Ihre weltweite Akzeptanz ist unschlagbar, und das integrierte Chargeback-Verfahren gibt Ihnen eine wertvolle Sicherheit. Wenn ein Händler nicht liefert oder eine Dienstleistung mangelhaft ist, können Sie Ihr Geld über die Bank zurückholen. Dieser Schutzmechanismus ist ein handfester Vorteil, der den Unterschied zwischen Kreditkarte und Debitkarte deutlich macht.

Welche Karte für welche Situation am besten geeignet ist

Die Frage, ob eine Kredit- oder eine Debitkarte besser ist, lässt sich nicht pauschal beantworten. Es ist weniger eine Frage von „besser“ oder „schlechter“ als vielmehr von „passender“. Die richtige Wahl hängt ganz von Ihrem Lebensstil, Ihren finanziellen Gewohnheiten und dem jeweiligen Einsatzzweck ab. Eine allgemeingültige Empfehlung wäre hier fehl am Platz; entscheidend ist eine Analyse Ihrer persönlichen Bedürfnisse.

Für den alltäglichen Gebrauch ist die Debitkarte oft die praktischere und vernünftigere Option. Sie ist ideal für:

- Tägliche Einkäufe: Egal ob im Supermarkt, in der Drogerie oder beim Bäcker – durch die sofortige Abbuchung behalten Sie immer den Überblick über Ihre aktuellen Ausgaben.

- Budgetkontrolle: Da Sie nur Geld ausgeben können, das auch wirklich auf Ihrem Konto ist, wirkt die Debitkarte wie eine eingebaute Bremse gegen unüberlegte Schulden.

- Bargeldabhebungen: An Geldautomaten kommen Sie schnell und einfach an Bargeld, das direkt von Ihrem Girokonto abgebucht wird.

Wenn die Kreditkarte unverzichtbar wird

In manchen Situationen ist eine Kreditkarte aber nicht nur nützlich, sondern schlichtweg notwendig. Ihre wahren Stärken zeigt sie immer dann, wenn Flexibilität und ein gewisser Vertrauensvorschuss gefragt sind.

Ein klassisches Beispiel ist die Buchung eines Mietwagens oder Hotelzimmers. Autovermietungen und Hotels blockieren fast immer eine Kaution als Sicherheit für eventuelle Schäden oder Zusatzkosten. Mit einer Kreditkarte wird dieser Betrag einfach auf Ihrem Kreditrahmen reserviert, Ihr Kontostand bleibt davon unberührt. Viele Anbieter akzeptieren für diese Sicherheitsleistung keine Debitkarten, was die Reiseplanung deutlich komplizierter machen kann.

Der entscheidende Unterschied zwischen Kreditkarte und Debitkarte zeigt sich oft auf Reisen. Die globale Akzeptanz und die Möglichkeit, Kautionen zu hinterlegen, machen die Kreditkarte zu einem unverzichtbaren Begleiter für jeden Weltenbummler oder Geschäftsreisenden.

Die beste Strategie: eine kluge Kombination

Für die meisten Leute liegt die beste Lösung nicht in einer Entweder-oder-Entscheidung, sondern darin, beide Karten gezielt zu kombinieren. Verwenden Sie die Debitkarte für die täglichen Ausgaben, um Ihr Budget fest im Griff zu haben. Die Kreditkarte kommt dann als flexibles Werkzeug für größere Anschaffungen, Online-Shopping und natürlich auf Reisen zum Einsatz.

So ein hybrider Ansatz holt das Beste aus beiden Welten heraus: Sie bewahren die volle Kostenkontrolle im Alltag und genießen gleichzeitig finanzielle Flexibilität und Sicherheit, wenn es wirklich darauf ankommt.

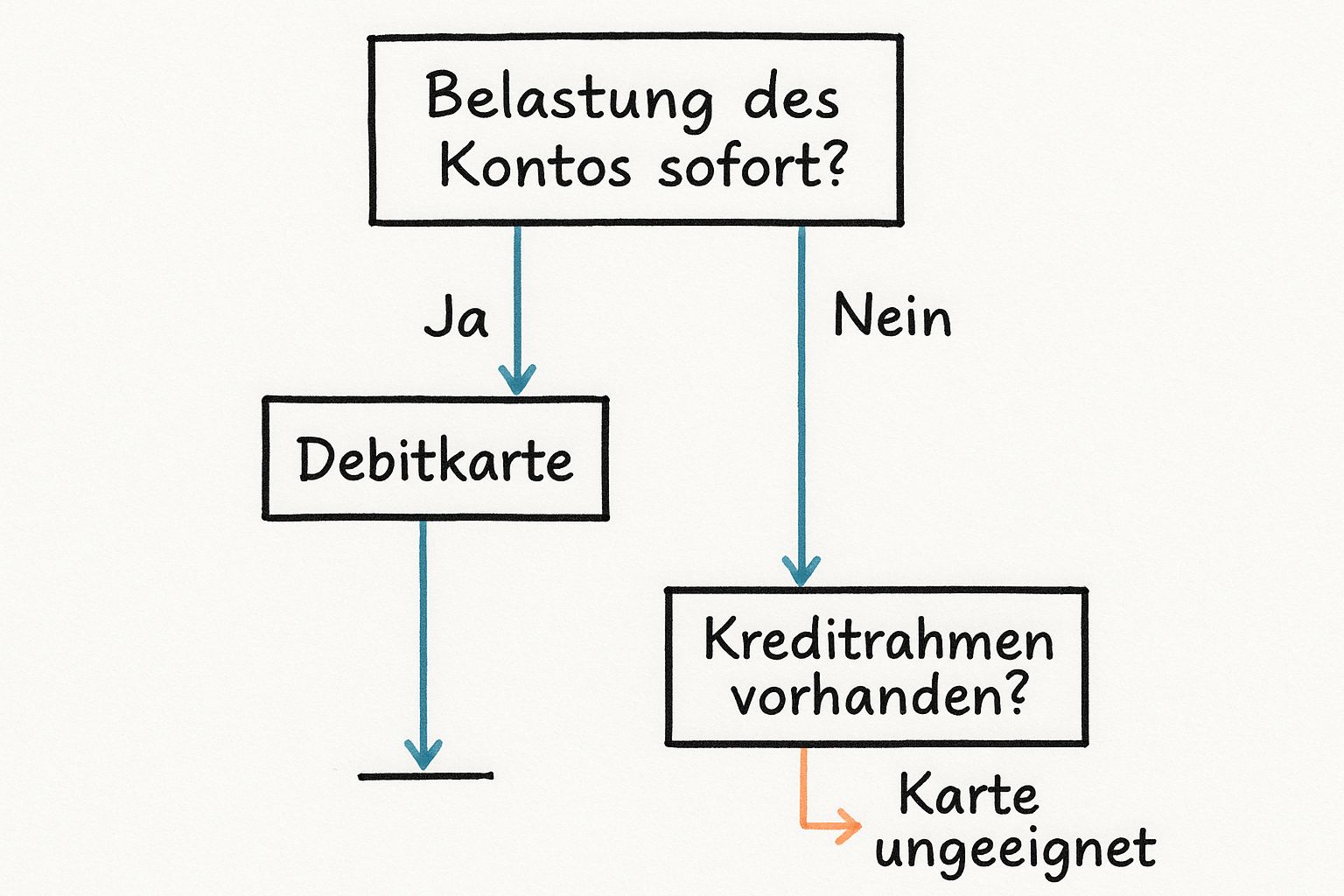

Dieser einfache Entscheidungsbaum visualisiert, wie die Art der Kontoabbuchung den Kartentyp bestimmt.

Die Grafik macht deutlich: Das Kernmerkmal der Debitkarte ist die sofortige Belastung des Kontos, während die Kreditkarte durch ihren verfügbaren Kreditrahmen definiert wird.

Situativer Vergleich: Wann welche Karte die bessere Wahl ist

Um die Entscheidung noch greifbarer zu machen, schauen wir uns ein paar typische Alltagsszenarien an. Diese Analyse zeigt, wie Sie die Stärken der jeweiligen Karte gezielt für sich nutzen können.

| Szenario | Empfohlene Karte und Begründung |

|---|---|

| Wocheneinkauf im Supermarkt | Debitkarte: Die Ausgaben werden sofort vom Konto abgebucht. Das hilft, das Haushaltsbudget im Blick zu behalten und Ausgabenlimits nicht zu überschreiten. |

| Hotelbuchung und Mietwagen für den Urlaub | Kreditkarte: Unverzichtbar für die Hinterlegung von Kautionen. Der Betrag wird nur auf dem Kreditrahmen geblockt, ohne das Girokonto zu belasten. Zudem wird sie weltweit problemlos akzeptiert. |

| Online-Shopping bei einem unbekannten Händler | Kreditkarte: Bietet durch das Chargeback-Verfahren einen besseren Schutz. Bei Problemen mit der Lieferung oder bei Betrug lässt sich das Geld oft einfacher zurückholen. |

| Geld am Automaten im Inland abheben | Debitkarte: In der Regel fallen hierfür keine oder nur geringe Gebühren an, da direkt auf das eigene Girokonto zugegriffen wird. |

| Spontaner Kauf eines teuren Elektronikartikels | Kreditkarte: Der Kreditrahmen bietet finanzielle Flexibilität, wenn eine größere Anschaffung ansteht, die das aktuelle Guthaben auf dem Girokonto übersteigt. |

| Monatliche Abonnements (Streaming, Software) | Kreditkarte oder Debitkarte: Beides ist möglich. Eine Kreditkarte kann vorteilhaft sein, wenn man alle wiederkehrenden Zahlungen an einem Ort bündeln und gesammelt am Monatsende begleichen möchte. |

Wie die Tabelle zeigt, gibt es für fast jede Situation eine klare Empfehlung. Indem Sie die richtige Karte für den richtigen Zweck einsetzen, optimieren Sie nicht nur Ihre Finanzen, sondern nutzen auch die spezifischen Sicherheits- und Komfortmerkmale beider Kartentypen optimal aus.

Kosten, Sicherheit und Zusatzleistungen im direkten Vergleich

Abseits der reinen Funktionsweise entscheidet der Unterschied zwischen Kreditkarte und Debitkarte oft bei den Kosten, der Sicherheit und den Extras über den wahren Wert im Alltag. Ein flüchtiger Blick auf die Jahresgebühr reicht hier bei Weitem nicht aus – die Tücken und Vorteile stecken wie so oft im Detail.

Debitkarten, meist als Girocard direkt mit dem Bankkonto verbunden, punkten oft mit einer einfachen und transparenten Kostenstruktur. In der Regel fallen keine separaten Jahresgebühren an. Man zahlt, was man ausgibt. Bei Kreditkarten ist das Bild deutlich vielschichtiger. Es gibt zwar zahlreiche kostenlose Modelle, doch gerade Premium-Karten können schnell über 100 Euro pro Jahr kosten. Dafür bekommt man aber auch oft einen handfesten Mehrwert geboten.

Die Kostenstruktur im Detail

Wer eine Kreditkarte nutzt, sollte sich über mögliche Zusatzkosten im Klaren sein, die bei Debitkarten so kaum vorkommen. Dazu zählen vor allem:

- Auslandseinsatzentgelt: Zahlen Sie in einer Fremdwährung, schlagen viele Anbieter eine Gebühr von 1,5 % bis 2 % auf den Umsatz drauf.

- Bargeldabhebungsgebühren: Besonders im Ausland kann das Abheben von Bargeld am Automaten schnell teuer werden.

- Sollzinsen: Wenn Sie die Teilzahlungsfunktion einer echten Kreditkarte (Revolving Card) nutzen, können auf den offenen Saldo empfindliche Zinsen anfallen.

Diese potenziellen Kosten muss man aber immer den Vorteilen gegenüberstellen. Für jemanden, der viel reist, kann sich eine spezielle Reisekreditkarte trotz Jahresgebühr schnell bezahlt machen, wenn im Gegenzug die Gebühren für den Auslandseinsatz entfallen.

Einer der größten Trümpfe der Kreditkarte ist das Chargeback-Verfahren. Es gibt Ihnen die Macht, ungerechtfertigte Abbuchungen – sei es durch Betrug, eine nicht gelieferte Ware oder die Insolvenz eines Händlers – über Ihre Bank zurückbuchen zu lassen. Das ist ein Sicherheitsnetz, das den meisten Debitkarten fehlt.

Sicherheit und wertvolle Extras

Ein zentraler Unterschied in puncto Sicherheit liegt im Haftungsprinzip. Wird Ihre Debitkarte missbraucht, ist das Geld sofort von Ihrem Girokonto weg. Bei einer Kreditkarte wird hingegen erst einmal nur der Kreditrahmen belastet. Das verschafft Ihnen wertvolle Zeit, die Buchung zu reklamieren, bevor Ihr eigenes Kapital direkt betroffen ist.

Gerade bei den teureren Premium-Kreditkarten kommen oft wertvolle Zusatzleistungen ins Spiel, die den Preis mehr als rechtfertigen können. Die Palette reicht hier von umfassenden Reiseversicherungen (Auslandskranken- und Reiserücktrittsversicherung) über attraktive Bonusprogramme mit Meilen, Punkten oder Cashback bis hin zu exklusiven Annehmlichkeiten wie dem Zugang zu Flughafen-Lounges. Solche Extras wird man bei einer normalen Debitkarte vergeblich suchen.

Am Ende ist es eine ganz persönliche Abwägung: Bevorzugen Sie die simple Kostenkontrolle der Debitkarte für den Alltag oder schätzen Sie die finanzielle Flexibilität, die höhere Sicherheit und die nützlichen Extras, die eine Kreditkarte mit sich bringt?

Häufig gestellte Fragen zu Kredit- und Debitkarten

Auch nach einem detaillierten Vergleich bleiben oft noch ein paar spezifische Fragen im Raum stehen. In diesem Abschnitt wollen wir die häufigsten Anliegen klären und Ihnen praktisches Wissen an die Hand geben, damit Sie die Unterschiede zwischen Kredit- und Debitkarten wirklich verstehen.

Ist eine Karte von Visa oder Mastercard automatisch eine Kreditkarte?

Nein, das ist ein sehr verbreiteter Irrglaube. Man muss wissen, dass Visa und Mastercard selbst keine Banken sind. Sie betreiben die globalen Zahlungsnetzwerke und vergeben Lizenzen an Banken und andere Finanzinstitute.

Ob eine Karte dann als Debit- oder Kreditkarte herausgegeben wird, entscheidet allein die Bank, basierend auf dem jeweiligen Produkt und der Abrechnungsmethode. Ein kurzer Blick auf die Karte selbst schafft Klarheit: Dort finden Sie den Aufdruck „Debit“ oder „Credit“.

Welche Karte ist für Reisen ins Ausland die bessere Wahl?

Wenn es ins Ausland geht, besonders außerhalb der Eurozone, ist eine Kreditkarte fast immer die überlegene Option. Der entscheidende Vorteil liegt in der weltweiten Akzeptanz, gerade wenn es um die Buchung von Hotels oder Mietwagen geht. Kautionen können hier einfach auf dem Kreditrahmen geblockt werden, was mit vielen Debitkarten so nicht funktioniert.

Darüber hinaus punkten viele Reisekreditkarten mit wertvollen Extras wie dem Entfall von Fremdwährungsgebühren, kostenlosen Bargeldabhebungen weltweit oder nützlichen Reiseversicherungen.

Der fundamentale Unterschied zwischen Kreditkarte und Debitkarte wird bei der Reiseplanung besonders deutlich. Eine Kreditkarte bietet nicht nur Flexibilität bei Kautionen, sondern auch ein oft unschlagbares Paket an Zusatzleistungen für unterwegs.

Brauche ich neben einer modernen Debitkarte überhaupt noch eine Girocard?

Auch wenn moderne Debitkarten von Visa und Mastercard immer mehr an Boden gewinnen, hat die gute alte Girocard in Deutschland immer noch ihre Daseinsberechtigung. Man stößt immer wieder auf kleinere Läden, Arztpraxen oder sogar Behörden, die ausschließlich die Girocard für bargeldlose Zahlungen akzeptieren.

Es ist also durchaus sinnvoll, sie als zuverlässiges Backup im Portemonnaie zu behalten.

Worin liegt der Unterschied zwischen einer Debitkarte und einer Prepaid-Kreditkarte?

Der Mechanismus ist recht einfach: Eine Debitkarte ist direkt mit Ihrem Girokonto verbunden und bucht Ausgaben sofort ab. Eine Prepaid-Kreditkarte hingegen funktioniert auf Guthabenbasis. Sie müssen also erst Geld auf die Karte laden, bevor Sie sie nutzen können – im Prinzip wie bei einer Geschenkkarte.

Sie wird zwar fast überall dort akzeptiert, wo auch eine normale Kreditkarte funktioniert, bietet aber keinen Kreditrahmen. Das macht sie zu einer sehr sicheren Option für Online-Einkäufe oder als erstes Zahlungsmittel für Jugendliche, um den Umgang mit Geld zu lernen, ohne sich verschulden zu können.

Bei Anonyme-Krypto-Kreditkarte.com schlagen wir die Brücke zwischen der traditionellen Finanzwelt und dem Krypto-Universum. Entdecken Sie unsere Krypto-Debitkarten, mit denen Sie Ihre digitalen Währungen nahtlos und sicher für alltägliche Zahlungen einsetzen können. Besuchen Sie uns auf Anonyme-Krypto-Kreditkarte.com, um Ihre finanzielle Freiheit neu zu definieren.