Der wohl grundlegendste Unterschied zwischen einer Debit- und einer Kreditkarte liegt im Zeitpunkt der Abrechnung. Man kann es sich ganz einfach merken: Eine Debitkarte bucht Beträge sofort von Ihrem Girokonto ab, während eine Kreditkarte Ihnen einen kleinen Kredit gewährt, den Sie erst zu einem späteren Zeitpunkt zurückzahlen. Ihre Entscheidung für die eine oder andere Karte hängt also stark davon ab, ob Sie lieber die volle Kontrolle über Ihre Ausgaben behalten oder mehr finanzielle Flexibilität im Alltag benötigen.

Der Unterschied auf einen Blick erklärt

Im Kern lässt sich der Unterschied ganz einfach zusammenfassen. Debitkarten folgen dem Prinzip "Sofort zahlen", denn jede Transaktion verringert direkt das Guthaben auf Ihrem verknüpften Girokonto. Kreditkarten hingegen funktionieren nach dem Motto "Jetzt kaufen, später zahlen" und stellen Ihnen dafür einen kurzfristigen Kreditrahmen zur Verfügung.

Dieser eine Punkt ist entscheidend für Ihre Budgetplanung. Mit einer Debitkarte können Sie logischerweise nur ausgeben, was Sie auch wirklich auf dem Konto haben – das ist sozusagen eine eingebaute Budgetkontrolle. Eine Kreditkarte verschafft Ihnen dagegen einen Puffer, sei es für größere Anschaffungen oder unvorhergesehene Ausgaben.

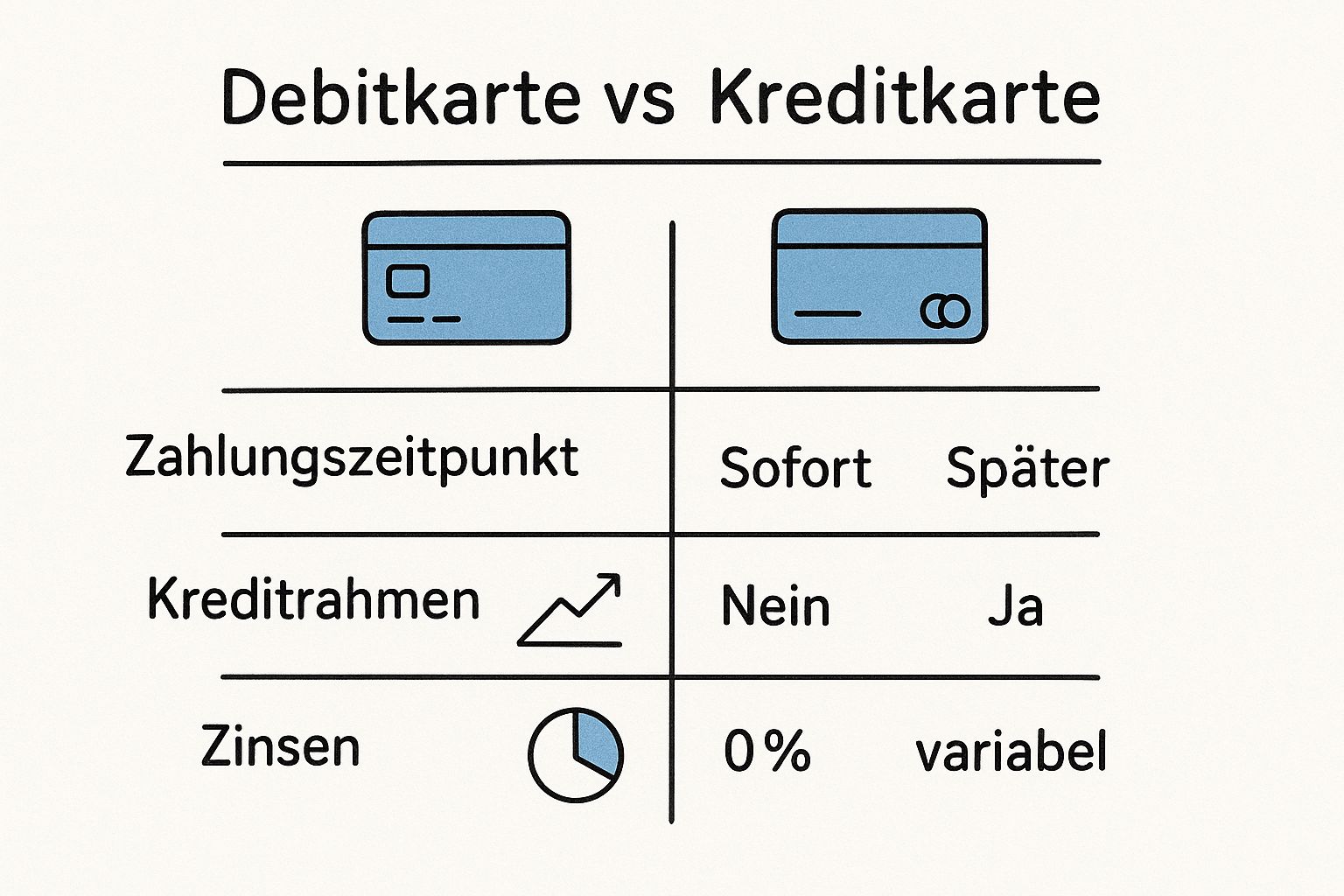

Die folgende Grafik zeigt sehr schön die zentralen Unterschiede beim Zahlungszeitpunkt, dem Kreditrahmen und den möglichen Zinsen auf.

Wie man sieht: Bei der Debitkarte haben Sie direkten Zugriff auf Ihr Geld, verzichten aber auf einen Kreditrahmen und müssen sich keine Gedanken über Zinsen machen. Die Kreditkarte bietet im Gegenzug Flexibilität durch die spätere Abrechnung und einen Kreditrahmen.

Diese grundlegenden Unterschiede spiegeln sich auch deutlich in der Beliebtheit der Karten in Deutschland wider. Von den rund 189,9 Millionen ausgegebenen Zahlungskarten waren zuletzt etwa 154,6 Millionen Debitkarten. Dem standen nur circa 35,3 Millionen Kreditkarten gegenüber, was den Anteil der Debitkarten auf über 81 % hebt. Wer sich für die genauen Zahlen interessiert, findet detaillierte Statistiken zum Zahlungsverkehr bei der Deutschen Bundesbank.

Merke: Debitkarte bedeutet direkte Kontobelastung und damit volle Ausgabenkontrolle. Kreditkarte steht für finanzielle Flexibilität durch einen Kreditrahmen und eine spätere, gebündelte Abrechnung.

Hauptunterschiede zwischen Debit- und Kreditkarte

Um die wesentlichen Merkmale noch einmal klar herauszustellen, hilft eine direkte Gegenüberstellung. Die folgende Tabelle fasst die wichtigsten Punkte kompakt zusammen und macht den Unterschied zwischen Debit- und Kreditkarte auf den ersten Blick deutlich.

Hauptunterschiede zwischen Debit- und Kreditkarte

Eine direkte Gegenüberstellung der grundlegenden Merkmale beider Kartentypen für ein schnelles Verständnis.

| Merkmal | Debitkarte (z.B. Girocard, Visa Debit) | Kreditkarte (z.B. Visa, Mastercard) |

|---|---|---|

| Abrechnung | Sofortige Abbuchung vom Girokonto | Gesammelte monatliche Abrechnung |

| Finanzierungsquelle | Vorhandenes Guthaben auf dem Girokonto | Kreditrahmen der Bank |

| Kostenkontrolle | Sehr hoch, da nur eigenes Geld ausgegeben wird | Geringer, Gefahr der Verschuldung |

| Kreditrahmen | Nein | Ja, bonitätsabhängig |

| Zinsen | Keine, da kein Kredit gewährt wird | Sollzinsen bei Teilzahlung möglich |

| Typischer Einsatz | Tägliche Einkäufe, Bargeldabhebungen | Online-Shopping, Reisen, Hotelbuchungen |

Wie man sieht, sind die beiden Karten für unterschiedliche Zwecke konzipiert. Während die Debitkarte der verlässliche Partner für den Alltag ist, spielt die Kreditkarte ihre Stärken vor allem bei größeren Ausgaben, im Internet und auf Reisen aus.

Wie Debit- und Kreditkarten wirklich funktionieren

Um die Karten richtig gegeneinander abwägen zu können, müssen wir verstehen, was bei einer Zahlung eigentlich hinter den Kulissen passiert. Auf den ersten Blick sehen Debit- und Kreditkarten fast identisch aus, doch sie lösen völlig unterschiedliche finanzielle Prozesse aus. Genau diese Mechanismen entscheiden über Ihre finanzielle Flexibilität und wie gut Sie Ihre Kosten im Griff haben.

Die Funktionsweise einer Debitkarte ist denkbar einfach und direkt. Jede Zahlung, die Sie tätigen, wird fast in Echtzeit von Ihrem Girokonto abgebucht. Ihr Kontostand ist also die harte Grenze – mehr geht nicht.

Stellen Sie sich vor, Sie kaufen für 100 € ein. Sobald Sie Ihre Debitkarte ans Terminal halten oder die PIN eingeben, fragt das System im Hintergrund blitzschnell bei Ihrer Bank an, ob Ihr Konto ausreichend gedeckt ist. Wenn ja, wird der Betrag sofort autorisiert und abgebucht. Ihr verfügbarer Saldo schrumpft um genau diese 100 €.

Eine Debitkarte ist im Grunde Ihr Girokonto im Scheckkartenformat. Sie geben nur Geld aus, das Sie auch wirklich besitzen, was sie zu einem perfekten Werkzeug für die Budgetkontrolle macht.

So funktioniert der Kreditkarten-Mechanismus

Eine Kreditkarte funktioniert nach einem komplett anderen Prinzip. Hier greifen Sie nicht auf Ihr eigenes Guthaben zu, sondern auf einen Kreditrahmen, den Ihnen die Bank basierend auf Ihrer Kreditwürdigkeit zur Verfügung stellt. Das ist Ihr persönlicher finanzieller Spielraum für den Monat.

Wenn Sie mit einer Kreditkarte dieselben 100 € bezahlen, passiert auf Ihrem Girokonto erst einmal gar nichts. Der Betrag wird stattdessen auf Ihrem Kreditkartenkonto „vorgemerkt“ und Ihr verfügbarer Kreditrahmen sinkt entsprechend.

Am Ende des Monats flattert dann die Abrechnung ins Haus, auf der alle Ausgaben gesammelt aufgelistet sind. Jetzt haben Sie in der Regel zwei Optionen:

- Vollständige Rückzahlung: Sie gleichen den gesamten offenen Betrag auf einmal aus. In diesem Fall fallen normalerweise keine Zinsen an.

- Teilzahlung: Sie zahlen nur einen Teilbetrag zurück und nehmen für den Rest quasi einen Kredit auf. Auf diesen offenen Saldo werden dann oft empfindliche Sollzinsen fällig.

Genau dieser Mechanismus, auch als Revolving Credit bekannt, ist der entscheidende Unterschied. Er bietet einerseits eine enorme Flexibilität, birgt aber andererseits das Risiko, in eine Schuldenfalle zu tappen, wenn man den Kreditrahmen regelmäßig ausreizt und nur in kleinen Raten zurückzahlt.

Stärken und Schwächen im direkten Vergleich

Die Entscheidung zwischen einer Debit- und einer Kreditkarte lässt sich nicht pauschal treffen. Es ist keine Frage von „besser“ oder „schlechter“, sondern davon, welche Karte in welcher Situation die Nase vorn hat. Der wahre Unterschied zwischen Debit- und Kreditkarte zeigt sich erst, wenn man sich die jeweiligen Vor- und Nachteile im alltäglichen Gebrauch genau anschaut.

Der größte Trumpf der Debitkarte ist die eiserne Kostenkontrolle. Jede Zahlung wird sofort von Ihrem Girokonto abgebucht. Das ist simpel, transparent und schützt Sie davor, mehr auszugeben, als Sie tatsächlich besitzen. So behalten Sie Ihre Finanzen fest im Griff und laufen kaum Gefahr, sich zu verschulden.

Diese direkte Anbindung hat aber auch ihre Tücken. Denken Sie an die Buchung eines Mietwagens oder das Einchecken im Hotel. Hier wird oft eine Kaution verlangt, die den entsprechenden Betrag auf Ihrem Konto blockiert. Händler bevorzugen dafür häufig Kreditkarten, da sie ihnen mehr Sicherheit bieten. Eine Debitkarte wird hier manchmal schlichtweg nicht akzeptiert.

Tipp aus der Praxis: Sehen Sie die Debitkarte als Ihr treues Alltagsinstrument. Sie ist perfekt für den Wocheneinkauf, den Kaffee zwischendurch und alle Ausgaben, bei denen Sie Ihr Budget nicht aus den Augen verlieren wollen.

Die Flexibilität der Kreditkarte

Genau da, wo die Debitkarte an ihre Grenzen stößt, spielt die Kreditkarte ihre Stärken aus. Ihr größter Vorteil ist die enorme finanzielle Flexibilität und die fast lückenlose, weltweite Akzeptanz. Dank des Kreditrahmens können Sie auch mal größere Anschaffungen spontan tätigen oder eine unerwartete Rechnung bezahlen, ohne auf den nächsten Gehaltseingang warten zu müssen.

Obendrauf packen viele Anbieter noch attraktive Zusatzleistungen. Dazu gehören oft Reiseversicherungen, Bonusprogramme mit Cashback oder Punkten sowie ein erweiterter Käuferschutz beim Onlineshopping. Solche Extras bieten einen echten Mehrwert, den eine normale Debitkarte nicht liefern kann.

Die Kehrseite der Medaille? Die Verschuldungsgefahr. Der einfache Zugang zu „geliehenem“ Geld kann schnell dazu verleiten, den Überblick zu verlieren. Besonders tückisch wird es, wenn Sie die Teilzahlungsfunktion nutzen. Dann fallen oft hohe Zinsen an, die den ursprünglichen Kaufpreis in die Höhe treiben.

Für alle, die die Kontrolle einer Debitkarte mit der modernen Welt digitaler Währungen kombinieren möchten, gibt es mittlerweile spannende Lösungen. So gibt es Anbieter wie Anonyme-Krypto-Kreditkarte.com, die es ermöglichen, Kryptowährungen über eine spezielle Debitkarte im Alltag auszugeben. Das verbindet das Beste aus beiden Welten.

Welche Kosten und Gebühren anfallen können

Spätestens beim Blick auf die Kosten zeigt sich ein entscheidender Unterschied zwischen Debit- und Kreditkarte. Je nachdem, für welche Karte und welchen Anbieter Sie sich entscheiden, können ganz unterschiedliche Gebühren auf Sie zukommen. Das sollte Ihre Wahl maßgeblich beeinflussen.

Bei Debitkarten, also zum Beispiel der klassischen Girocard oder einer Visa Debit, hängen die Kosten meist direkt am Girokonto. Viele Banken bieten heute Kontomodelle an, bei denen die Karte selbst nichts extra kostet. Richtig interessant wird es bei den Gebühren aber oft erst, wenn Sie ins Ausland reisen. Für Bargeldabhebungen oder Kartenzahlungen außerhalb der Eurozone werden häufig Gebühren fällig.

Ganz anders sieht die Kostenstruktur bei vielen Kreditkarten aus, die oft etwas komplexer ist. Hier kann eine Jahresgebühr anfallen, deren Höhe sich nach den enthaltenen Leistungen richtet. Die größte und oft übersehene Kostenfalle ist jedoch der Sollzins. Er kommt immer dann ins Spiel, wenn Sie die Teilzahlungsfunktion nutzen und Ihren offenen Saldo nicht rechtzeitig und vollständig ausgleichen.

Ein Blick auf die Gebühren in der Praxis

Stellen Sie sich eine Reise in die USA vor. Genau hier wird der Kostenvergleich wirklich greifbar. Schauen wir uns typische Gebühren einmal direkt an:

-

Bargeld abheben (200 $):

- Debitkarte: Rechnen Sie oft mit einer festen Gebühr, zum Beispiel 5 bis 10 €, plus einem Fremdwährungsentgelt von ca. 1,75 %.

- Kreditkarte: Hier ist es häufig ein prozentualer Anteil vom abgehobenen Betrag (z. B. 2 %), meist aber mit einem Mindestbetrag.

-

Hotelrechnung bezahlen (500 $):

- Debitkarte: In der Regel fällt hier nur die Fremdwährungsgebühr von etwa 1,75 % an.

- Kreditkarte: Viele Premium-Kreditkarten punkten hier, denn bei ihnen entfällt die Auslandseinsatzgebühr komplett. Das macht sie für solche Zahlungen zur klar besseren Wahl.

Aus der Praxis: Die mit Abstand gefährlichste Kostenfalle bei Kreditkarten sind die hohen Sollzinsen. Mit Zinssätzen, die nicht selten über 15 % pro Jahr liegen, kann eine kleine, vergessene Rate schnell zu einer ernsthaften finanziellen Belastung werden.

Was bedeutet das nun für Sie? Für gelegentliche Zahlungen im Ausland reicht eine Debitkarte oft völlig aus. Wenn Sie aber häufig reisen oder größere Summen in Fremdwährungen ausgeben, ist eine gute Kreditkarte ohne Auslandseinsatzgebühr fast immer die günstigere und vor allem flexiblere Lösung.

Wann Sie welche Karte verwenden sollten

Die Wahl zwischen Debit- und Kreditkarte ist weniger eine Grundsatzfrage als vielmehr eine situative Entscheidung. Es gibt nicht die eine „beste“ Karte für alles. Stattdessen spielt jede ihre Stärken in bestimmten Situationen aus. Gerade hier wird der Unterschied zwischen Debit- und Kreditkarte greifbar und praxisrelevant.

Für alltägliche Ausgaben – der Wocheneinkauf im Supermarkt, die Tankfüllung oder der schnelle Kaffee unterwegs – ist die Debitkarte oft die praktischere Wahl. Da jede Zahlung sofort vom Girokonto abgeht, haben Sie Ihre Finanzen jederzeit im Blick. Das ist ehrliches, unkompliziertes Bezahlen und gibt Ihnen eine hervorragende Kostenkontrolle, weil Sie nur Geld ausgeben, das Ihnen auch wirklich gehört.

Sobald Sie aber online einkaufen, schlägt das Pendel oft in Richtung Kreditkarte. Ihr größter Vorteil liegt hier im Käuferschutz. Angenommen, ein Online-Shop liefert die bestellte Ware nicht oder sie kommt beschädigt an. Mit einer Kreditkarte können Sie die Zahlung über das Chargeback-Verfahren unkompliziert zurückholen. Das ist ein Sicherheitsnetz, das Debitkarten in dieser Form selten bieten.

Für Reisen und Kautionen

Auf Reisen, bei der Hotelbuchung oder beim Mieten eines Autos ist die Kreditkarte meist nicht nur eine Option, sondern schlichtweg eine Notwendigkeit. Viele Anbieter blocken eine Kaution direkt auf der Karte, um sich für eventuelle Schäden abzusichern. Mit einer Debitkarte ist dieser Vorgang oft gar nicht oder nur mit viel Aufwand möglich – weshalb sie von vielen Mietwagenfirmen oder Hotels erst gar nicht akzeptiert wird.

Situations-Empfehlung: Nutzen Sie die Debitkarte für die tägliche Budgetkontrolle und die Kreditkarte für Online-Käufe, Reisen und größere Anschaffungen, um von Flexibilität und Schutzmechanismen zu profitieren.

Die weltweite Akzeptanz ist ein weiteres starkes Argument für die Kreditkarte im Ausland. Ob im Restaurant in Italien oder im Souvenirladen in den USA – sie funktioniert fast überall reibungslos. Paradoxerweise kann zum Abheben von Bargeld am Automaten wiederum die Debitkarte die günstigere Lösung sein, falls Ihre Bank hierfür niedrigere Gebühren ansetzt als beim Einsatz der Kreditkarte.

Die gute Nachricht ist: Zumindest im Alltag in Deutschland haben Sie immer öfter die freie Wahl. Die Infrastruktur für Kartenzahlungen ist mit zuletzt knapp 1,55 Millionen Akzeptanzstellen enorm gewachsen. Dieser Trend, wie die Entwicklung der Kartenzahlungen in Deutschland zeigt, gibt Ihnen deutlich mehr Flexibilität bei der Entscheidung, welche Karte Sie zücken.

Häufige Fragen zu Debit- und Kreditkarten

Auch nach dem besten Vergleich bleiben oft noch ein paar Detailfragen im Raum stehen. Der Unterschied zwischen Debit- und Kreditkarte sorgt im Alltag immer wieder für Stirnrunzeln. Hier klären wir die häufigsten Unklarheiten.

Ist eine Girocard dasselbe wie eine Debitkarte?

Nicht ganz, aber sie gehören zur selben Familie. Man kann sich „Debitkarte“ als Oberbegriff für alle Karten vorstellen, die direkt auf das Girokonto zugreifen. Die Girocard, die viele von uns noch als „EC-Karte“ kennen, ist im Grunde eine rein deutsche Variante dieser Debitkarten.

Daneben gibt es die internationalen Schwestern von Visa und Mastercard (z. B. Visa Debit, Debit Mastercard). Diese werden immer beliebter, weil man mit ihnen im Ausland und beim Online-Shopping oft besser zurechtkommt als mit der klassischen Girocard. Das Prinzip bleibt aber dasselbe: Das Geld ist sofort weg.

Kann ich mit einer Debitkarte ein Auto mieten?

Das kann schnell kompliziert werden. Autovermietungen blockieren fast immer eine Kaution auf der Karte, um sich gegen Schäden oder Zusatzkosten abzusichern. Das geht technisch am einfachsten mit einer Kreditkarte, da hier ein Kreditrahmen hinterlegt ist.

Bei einer Debitkarte ist das Blockieren eines Betrags für den Vermieter oft schwierig oder gar nicht möglich. Einige wenige akzeptieren sie vielleicht, knüpfen das aber häufig an den Kauf teurer Zusatzversicherungen. Deshalb ist eine Kreditkarte für Mietwagenbuchungen fast immer die stressfreiere und zuverlässigere Wahl.

Praxis-Tipp: Gerade bei Online-Zahlungen, vor allem bei Shops, die Sie nicht kennen, gibt Ihnen die Kreditkarte durch das Chargeback-Verfahren ein Sicherheitsnetz, das die meisten Debitkarten so nicht bieten.

Welche Karte ist für Online-Zahlungen sicherer?

In Sachen Sicherheit hat die Kreditkarte klar die Nase vorn. Der entscheidende Vorteil ist das sogenannte Chargeback-Verfahren. Kommt die bestellte Ware nie an oder bucht ein Händler fälschlicherweise Geld ab, können Sie sich die Zahlung über Ihren Kreditkartenanbieter relativ unkompliziert zurückholen.

Dieser eingebaute Schutzmechanismus ist bei einer Debitkarten-Zahlung leider nicht in diesem Umfang vorhanden. Zwar gibt es auch hier Sicherheitsverfahren, doch bereits abgebuchtes Geld zurückzubekommen, ist oft ein deutlich aufwendigerer Prozess.

Möchten Sie die direkte Kontrolle einer Debitkarte mit der modernen Welt digitaler Währungen verbinden? Anonyme-Krypto-Kreditkarte.com bietet Debitkarten, mit denen Sie Ihre Kryptowährungen einfach und sicher für alltägliche Einkäufe nutzen können. Entdecken Sie die finanzielle Flexibilität auf Anonyme-Krypto-Kreditkarte.com.