Bargeldlos bezahlen? Für viele ist das längst kein Trend mehr, sondern fester Bestandteil des Alltags. Die Entscheidung an der Kasse ist dabei immer ein Abwägen: Auf der einen Seite stehen unschlagbarer Komfort und Schnelligkeit, auf der anderen berechtigte Sorgen um den Datenschutz und die technische Abhängigkeit. Ob Karte, Smartphone oder doch lieber die gewohnten Scheine und Münzen – diese Wahl prägt unseren Alltag immer mehr.

Die neue Normalität des Bezahlens in Deutschland

Man kann es nicht mehr übersehen: Das Bezahlverhalten in Deutschland hat sich in den letzten Jahren rasant verändert. Wo früher das Rascheln von Geldscheinen und das Klimpern von Münzen den Ton angaben, hört man heute oft nur noch das leise Piepen des Kartenterminals. Das ist keine kurzlebige Modeerscheinung, sondern ein tiefgreifender Wandel, der zeigt, was wir als Kunden erwarten und was der Handel uns bietet.

Digitale Zahlungsmittel werden immer selbstverständlicher, denn wir wollen, dass es an der Kasse schnell, einfach und hygienisch zugeht. Die Pandemie hat diesem Wandel sicherlich einen kräftigen Schub gegeben, die Weichen dafür wurden aber schon viel früher gestellt.

Zahlen, die für sich sprechen

Ein Blick auf aktuelle Daten aus dem Einzelhandel macht die Entwicklung greifbar. Von einem Gesamtumsatz von rund 495 Milliarden Euro im stationären Handel wurden 2024 bereits 63,5 Prozent bargeldlos per Karte bezahlt. Im Gegenzug ist der Bargeldanteil auf nur noch 33,8 Prozent des Umsatzes gesunken. Digitale Methoden sind also klar auf dem Vormarsch, wie die Studie über Zahlungssysteme im Handel eindrucksvoll belegt.

Interessant ist auch, wie sich die Nutzung der verschiedenen Karten entwickelt:

- Die Girocard ist mit 41,5 Prozent zwar immer noch die Nummer eins, ihr Anteil geht aber leicht zurück.

- Kreditkarten behaupten sich stabil bei einem Anteil von 8,3 Prozent.

- Besonders stark legen die internationalen Debitkarten (Visa/Mastercard Debit) zu, die inzwischen bei 6,9 Prozent liegen.

Diese Zahlen zeigen: Es wird nicht nur generell mehr bargeldlos bezahlt, auch die Vielfalt der genutzten Karten nimmt zu. Neue Projekte wie „Wero“ von der European Payments Initiative (EPI) werden diesen Trend weiter befeuern und uns in Zukunft noch mehr Optionen bieten.

Die wachsende Beliebtheit dieser Zahlungsarten ist der perfekte Ausgangspunkt, um uns die Vor- und Nachteile im Detail anzusehen.

Wie bargeldloses Bezahlen den Alltag erleichtert

Die Vorteile vom bargeldlosen Bezahlen sind längst nicht mehr nur auf die Geschwindigkeit an der Kasse beschränkt. Der wohl größte Gewinn im Alltag ist schlichtweg der Komfort. Wer kennt es nicht? Man steht am Kiosk, möchte schnell einen Kaffee kaufen und stellt fest, dass der Geldbeutel im Auto liegt. Dank Smartphone oder Smartwatch ist das heute kein Problem mehr.

Genau diese Flexibilität macht den Unterschied. Kein lästiges Kramen nach Kleingeld, keine Suche nach dem passenden Schein und kein Warten auf Wechselgeld. Der Bezahlvorgang reduziert sich auf eine einzige, simple Geste: Karte, Handy oder Uhr ans Terminal halten, kurz warten, fertig.

Mehr als nur Schnelligkeit

Die wahren Stärken zeigen sich, wenn man genauer hinsieht. Bargeldlose Optionen machen unseren Umgang mit Geld in vielen Bereichen übersichtlicher und auch sicherer.

-

Effiziente Finanzübersicht: Jede Zahlung mit Karte oder Smartphone landet sofort digital erfasst in Ihrer Banking-App. Das macht die Haushaltsführung ungemein einfacher. Ausgaben werden oft automatisch kategorisiert, und Sie behalten jederzeit den vollen Überblick, ohne einen einzigen Kassenbon aufheben zu müssen.

-

Verbesserte Hygiene: Gerade in den letzten Jahren ist das Bewusstsein für Hygiene stark gewachsen. Beim bargeldlosen Bezahlen entfällt der direkte Kontakt mit Münzen und Scheinen, die durch unzählige Hände gegangen sind. Das sorgt für ein sichereres Gefühl beim Einkaufen.

-

Globale Akzeptanz: Auf Reisen ist eine Kredit- oder Debitkarte sowieso kaum noch wegzudenken. Sie sichert Ihnen nicht nur die Möglichkeit, weltweit zu bezahlen, sondern auch Bargeld in der jeweiligen Landeswährung abzuheben, ohne vorher große Summen umtauschen zu müssen.

Ein entscheidender Punkt ist und bleibt die Sicherheit. Verlieren Sie Bargeld, ist es in der Regel für immer weg. Digitale Zahlungsmittel hingegen sind mehrfach geschützt.

Im Falle eines Diebstahls oder Verlusts lassen sich Karten und mobile Geräte sofort sperren. Moderne Verfahren wie die Tokenisierung schützen Ihre echten Kartendaten, da diese gar nicht erst übertragen werden. Hinzu kommt die biometrische Freigabe per Fingerabdruck oder Gesichtsscan – ein Sicherheitslevel, das Bargeld niemals bieten kann.

Interessanterweise kann die digitale Nachverfolgung auch zu einem bewussteren Ausgabeverhalten führen. Auch wenn die abstrakte Natur des digitalen Geldes manchmal zu Spontankäufen verleitet, fördert die lückenlose Dokumentation auf der anderen Seite eine disziplinierte Finanzplanung. Die genaue Betrachtung der Vor und Nachteile von bargeldlosem Bezahlen macht deutlich: Diese Methoden beschleunigen den Alltag nicht nur, sie gestalten ihn auch smarter und kontrollierbarer.

Die Schattenseiten des bargeldlosen Bezahlens

So bequem das Bezahlen ohne Münzen und Scheine auch sein mag, es gibt eine Kehrseite, die wir nicht ignorieren dürfen. Die Nachteile sind handfest und berühren sensible Bereiche wie unsere Privatsphäre, Sicherheit und sogar die soziale Gerechtigkeit. Wer sich bewusst für digitale Zahlungen entscheidet, sollte auch die Risiken kennen.

Der wohl größte Haken ist der Verlust der Anonymität. Jeder digitale Bezahlvorgang hinterlässt eine Datenspur. Banken und Zahlungsdienstleister wissen ganz genau, wo, wann und was wir einkaufen – und können daraus detaillierte Profile unseres Konsumverhaltens erstellen.

Der Preis der Bequemlichkeit

Die Vorstellung vom „gläsernen Kunden“ ist längst keine düstere Zukunftsmusik mehr. Unsere Zahlungsdaten sind ein wertvolles Gut, das für gezielte Werbung, die Bewertung unserer Kreditwürdigkeit oder dynamische Preisgestaltung genutzt werden kann. Bargeld ist hier der natürliche Gegenspieler: Es schützt unsere Privatsphäre, ganz ohne dass wir etwas dafür tun müssen.

Ein weiterer entscheidender Punkt ist die technische Abhängigkeit. Manchmal reicht schon eine Kleinigkeit aus.

Ein Stromausfall, ein Funkloch oder ein defektes Kartenlesegerät – und schon steht man an der Kasse und nichts geht mehr. In solchen Momenten wird einem schmerzlich bewusst, wie zerbrechlich unsere digitale Infrastruktur sein kann und wie wertvoll eine unabhängige Alternative wie Bargeld ist.

Diese Abhängigkeit kann im schlimmsten Fall nicht nur den Einzelnen betreffen, sondern ganze Regionen vom Handel abschneiden.

Versteckte Kosten und digitale Ausgrenzung

Während wir als Kunden oft nur die Vorteile sehen, tragen Händler die direkten Kosten. Jede Kartenzahlung ist mit Gebühren verbunden, die je nach Anbieter und Kartentyp unterschiedlich hoch ausfallen. Diese Kosten fließen am Ende natürlich in die Kalkulation der Produktpreise ein und werden so indirekt von allen Kunden getragen.

Genauso wichtig ist der soziale Aspekt, die finanzielle Inklusion. Nicht jeder Mensch hat ein Smartphone oder ein Bankkonto. Insbesondere ältere Menschen, Geringverdiener oder Menschen ohne Affinität zur digitalen Welt laufen Gefahr, vom modernen Zahlungsverkehr abgehängt zu werden.

Die Zahlen zeigen ein gemischtes Bild: Obwohl Kartenzahlungen mittlerweile rund 63,5 Prozent des gesamten Handelsumsatzes ausmachen, bleibt Bargeld bei kleineren Beträgen das Mittel der Wahl und kommt bei über 54,6 Prozent aller Transaktionen zum Einsatz. Das unterstreicht: Neben der Effizienz bringt das bargeldlose Bezahlen auch Herausforderungen bei Datenschutz und Zugänglichkeit mit sich, wie aktuelle Marktanalysen zeigen. Mehr über die Entwicklung der Zahlungssysteme erfahren Sie bei EHI.org. Eine ehrliche Diskussion über bargeldloses bezahlen vor und nachteile ist daher unverzichtbar.

Welche Zahlungsmethode für welche Situation passt

Die eine, perfekte Zahlungsmethode gibt es nicht – so viel vorweg. Vielmehr kommt es auf die jeweilige Situation an. Ob Sie nun zum Bargeld, zur Karte oder zum Smartphone greifen, hängt von ganz praktischen Dingen ab: Wo wird was akzeptiert? Wie schnell muss es gehen? Und wie wichtig sind Ihnen Sicherheit und Anonymität?

Auch wenn das digitale Bezahlen auf dem Vormarsch ist, hat das gute alte Bargeld in Deutschland noch lange nicht ausgedient. Umfragen aus dem Jahr 2024 zeigen, dass immer noch rund 72 Prozent der Menschen am liebsten bar bezahlen, wenn sie vor Ort eine Rechnung begleichen. Diese Zahl sinkt zwar langsam, aber sie macht deutlich: Scheine und Münzen haben für viele immer noch einen hohen Stellenwert. Details zur Verteilung der Zahlungsmittel finden Sie bei Statista.

Situationsbezogener Vergleich

Am besten lassen sich die Unterschiede an ganz alltäglichen Beispielen festmachen. Schauen wir uns doch mal ein paar typische Szenarien an.

-

Der schnelle Kaffee unterwegs: Hier spielt mobiles Bezahlen mit dem Smartphone oder der Smartwatch seine Stärken voll aus. Handy ans Terminal halten, fertig. Das Ganze dauert nur wenige Sekunden, ist hygienisch und Sie brauchen nicht mal Ihr Portemonnaie aus der Tasche zu kramen.

-

Der Wocheneinkauf im Supermarkt: Die Girocard, oft auch einfach EC-Karte genannt, ist hier der unangefochtene Klassiker. Sie wird praktisch überall angenommen, der Bezahlvorgang ist routiniert schnell und das Geld wird direkt vom Konto abgebucht. Das hilft ungemein, den Überblick über die eigenen Ausgaben zu behalten.

-

Der Besuch auf dem Flohmarkt: In diesem Umfeld regiert nach wie vor das Bargeld. Private Verkäufer oder kleine Stände haben selten ein Kartenlesegerät dabei. Mit Bargeld in der Tasche läuft der Handel hier einfach, unkompliziert und vor allem anonym.

Tipp vom Experten: Die wahre Stärke liegt nicht in der Entscheidung für eine Methode, sondern in der klugen Kombination. Wer flexibel bleibt, ist für alles gewappnet – vom anonymen Schnäppchen auf dem Trödelmarkt bis zur blitzschnellen mobilen Zahlung im Lieblingscafé.

Um die Wahl im Alltag noch einfacher zu machen, habe ich die gängigsten Zahlungsmethoden in einer Tabelle gegenübergestellt.

Zahlungsmethoden im direkten Situationsvergleich

Diese Tabelle vergleicht Bargeld, Girocard, Kreditkarte und Mobile Payment anhand praxisrelevanter Kriterien, um Ihnen die Wahl im Alltag zu erleichtern.

| Kriterium | Bargeld | Girocard/Debitkarte | Kreditkarte | Mobile Payment (Smartphone) |

|---|---|---|---|---|

| Akzeptanz | Sehr hoch (außer online) | Sehr hoch (in DE) | Hoch (Hotels, Online) | Wachsend, an NFC-Terminals |

| Geschwindigkeit | Mittel (Wechselgeld) | Schnell | Schnell | Sehr schnell |

| Anonymität | Sehr hoch | Gering (Kontobezug) | Gering (Kontobezug) | Gering (Kontobezug) |

| Kostenkontrolle | Sehr gut (direkt sichtbar) | Gut (direkte Abbuchung) | Mittel (monatl. Abrechnung) | Gut (per App nachverfolgbar) |

| Sicherheit | Risiko: Diebstahl/Verlust | Hoch (PIN/Chip) | Hoch (PIN/Haftungsgrenze) | Sehr hoch (Biometrie/PIN) |

| Online-Einsatz | Nicht möglich | Begrenzt (je nach Bank) | Sehr gut geeignet | Gut geeignet |

Wie Sie sehen, hat jede Methode ihre spezifischen Stärken. Für den täglichen Einkauf ist die Girocard oft ideal, während die Kreditkarte auf Reisen und online punktet und das Smartphone für schnelle Kleinbeträge unschlagbar ist.

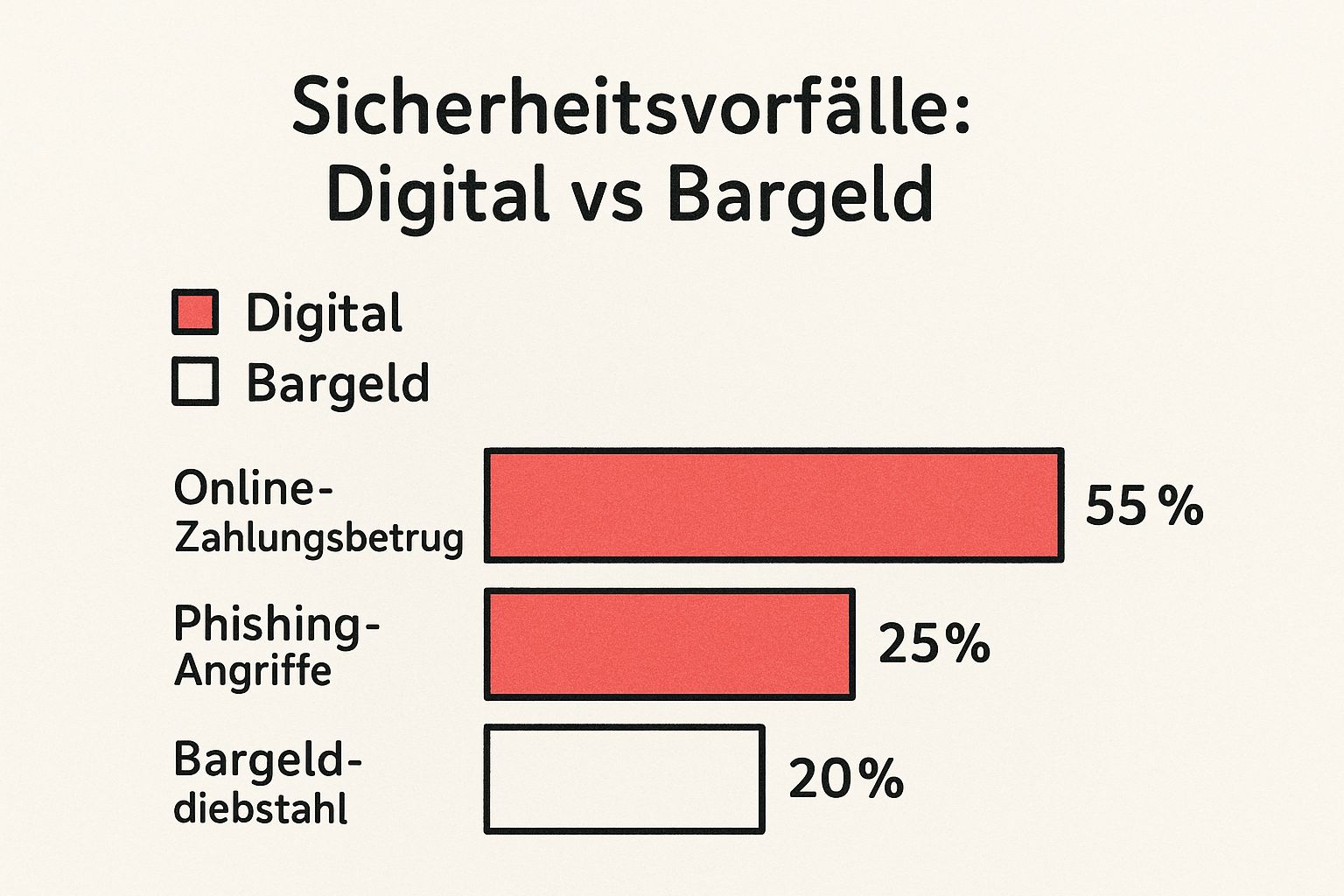

Ein Blick auf die Sicherheit

Die Sicherheitsfrage wird oft sehr emotional diskutiert. Ein nüchterner Blick auf die Fakten hilft dabei, die Risiken realistisch einzuschätzen. Die folgende Grafik zeigt, wo die Gefahren bei digitalen Zahlungen im Vergleich zum Bargeld wirklich lauern.

Die Daten machen es deutlich: Digitale Risiken wie Online-Betrug oder Phishing-Angriffe kommen weitaus häufiger vor als der klassische Diebstahl von Bargeld. Das unterstreicht, wie wichtig sichere Passwörter und ein wachsamer Umgang mit digitalen Diensten sind. Wenn man über bargeldloses Bezahlen Vor- und Nachteile spricht, muss man also immer auch die eigene Risikobereitschaft und das persönliche Sicherheitsverhalten mit in die Waagschale werfen.

Praktische Entscheidungshilfen für Verbraucher und Händler

Die theoretischen Vor- und Nachteile sind eine Sache. Im Alltag kommt es aber vor allem auf den richtigen Kontext an, welche Bezahlmethode wirklich die beste ist. Verbraucher wie Händler müssen sich jeden Tag neu entscheiden, und die Antwort hängt immer von der Situation, den eigenen Prioritäten und Bedürfnissen ab.

Für Verbraucher liegt der Schlüssel zu maximaler Flexibilität meist in der klugen Kombination verschiedener Zahlungsmittel. Man könnte sagen: Jede Situation hat ihren eigenen Bezahl-Champion.

Die richtige Wahl als Verbraucher treffen

Welche Karte oder welches Gerät Sie an der Kasse zücken, sollte keine zufällige Entscheidung sein. Mit ein wenig Strategie lässt sich der Alltag einfacher gestalten. Hier ein paar bewährte Empfehlungen:

- Auf Reisen und bei Hotelbuchungen: Hier ist die Kreditkarte fast immer die beste Wahl. Sie wird nicht nur weltweit akzeptiert, sondern bringt oft auch wertvolle Zusatzleistungen mit, etwa Reiseversicherungen oder einen besseren Schutz bei der Buchung von Mietwagen.

- Im Supermarkt um die Ecke: Die Girocard (vielen noch als EC-Karte bekannt) ist hier der Klassiker. Ihre Stärken sind die breite Akzeptanz und die direkte Abbuchung vom Konto. Das schafft Transparenz und hilft dabei, die wöchentlichen Ausgaben im Auge zu behalten.

- Für Kleinbeträge und auf dem Wochenmarkt: An manchen Orten ist Bargeld immer noch König. Auf dem Flohmarkt, beim Bäcker oder für das Trinkgeld im Café ist es oft die einfachste und willkommenste Option.

Ein Punkt, der oft vergessen wird, ist der psychologische Effekt. Geld tatsächlich in der Hand zu halten und auszugeben, fühlt sich ganz anders an – es ist konkreter. Das kann ganz bewusst dabei helfen, Impulskäufe zu vermeiden. Die abstrakte Natur digitaler Zahlungen kann dagegen schnell zu höheren Ausgaben verleiten.

Der passende Zahlungsmix für Händler

Als Händler ist die Auswahl der angebotenen Zahlungsmethoden eine wichtige strategische Entscheidung. Einfach nur "alles anbieten" klingt zwar gut, ist aber selten der wirtschaftlich klügste Weg. Vielmehr sollten die Kosten, die eigene Kundschaft und die Branche den Ausschlag geben.

- Cafés und Schnellrestaurants: Hier sind zwei Dinge entscheidend: Geschwindigkeit und niedrige Kosten pro Transaktion. Ein Mix aus kontaktloser Kartenzahlung und Bargeld für kleine Beträge hat sich bewährt. Mobile Payment per Smartphone sollte man unbedingt anbieten, um eine junge, technikaffine Zielgruppe nicht zu verprellen.

- Klassischer Einzelhandel (z. B. Mode): Hier braucht es einen breiten Mix, um keinen Kunden an der Kasse zu verlieren. Girocard, die gängigen Kreditkarten (Visa/Mastercard) und Mobile Payment sind quasi Pflicht. Die durchschnittlich höheren Warenkörbe rechtfertigen in diesem Umfeld auch die etwas höheren Gebühren der Kreditkartenanbieter.

- Kleine Fachgeschäfte und Handwerker: Um die Kosten gering zu halten, kann hier ein einfaches Girocard-Terminal plus die Annahme von Bargeld völlig ausreichen. Wichtig ist nur, das auch klar zu kommunizieren, damit die Kunden wissen, woran sie sind.

Letztlich geht es darum, die Vor und Nachteile von bargeldlosem Bezahlen für die eigene Situation abzuwägen. Das Ziel ist eine Lösung, die nicht nur für den eigenen Geldbeutel, sondern auch für die Zufriedenheit der Kunden am besten passt.

Häufig gestellte Fragen zum bargeldlosen Bezahlen

Im Alltag mit Karte und Smartphone tauchen immer wieder dieselben Fragen auf. Klare Antworten darauf sind wichtig, um Unsicherheiten aus dem Weg zu räumen und die für sich beste Methode mit einem guten Gefühl zu nutzen. Hier finden Sie die Antworten auf die häufigsten Anliegen – kurz und auf den Punkt gebracht.

Was ist die sicherste digitale Bezahlmethode?

Diese Frage lässt sich nicht mit einem einzigen Satz beantworten, denn jede Methode bringt ihre eigenen, robusten Sicherheitsmerkmale mit. Viele Experten halten Mobile Payment über Dienste wie Apple Pay oder Google Pay für besonders sicher. Der Grund: Ihre echten Kartendaten werden durch einen einzigartigen digitalen Code, einen sogenannten „Token“, ersetzt. Jede Zahlung müssen Sie zusätzlich über biometrische Daten wie Ihren Fingerabdruck, einen Gesichtsscan oder die Geräte-PIN freigeben. Das macht einen Missbrauch selbst dann extrem schwer, wenn Ihnen das Handy gestohlen wird.

Aber auch das klassische Chip-und-PIN-Verfahren bei der Giro- oder Kreditkarte bietet einen sehr hohen Schutz. Ohne Ihre persönliche PIN geht hier gar nichts. Kontaktlose Zahlungen ohne PIN-Eingabe, meist bis 50 Euro, sind zwar praktisch, bergen bei Diebstahl aber ein kleines Restrisiko. Ein Dieb könnte bis zum Erreichen des Limits mehrere kleine Einkäufe tätigen, bevor Sie die Karte sperren.

Welche versteckten Kosten können anfallen?

Für uns als Verbraucher sind die meisten bargeldlosen Zahlungen im Inland glücklicherweise kostenlos. Es gibt aber ein paar Situationen, in denen doch Gebühren lauern können.

- Einsatz im Ausland: Sobald Sie in einer fremden Währung bezahlen, fallen oft Gebühren an. Üblich sind hier Sätze zwischen 1 % und 2 % des Umsatzes.

- Kontomodelle: Einige Banken berechnen für die Kredit- oder sogar die Debitkarte eine Jahresgebühr, die manchmal in den monatlichen Kontoführungsgebühren versteckt ist. Ein genauer Blick ins Kleingedruckte lohnt sich.

- Bargeld abheben: Vorsicht bei Bargeldabhebungen mit der Kreditkarte! Das ist fast immer mit hohen Gebühren verbunden und sollte nur im Notfall eine Option sein.

Händler zahlen übrigens für jede Transaktion eine Gebühr an den Zahlungsanbieter, die je nach Karte und Anbieter stark schwankt.

Mein Tipp aus der Praxis: Klären Sie vor einer Reise unbedingt mit Ihrer Bank die genauen Konditionen für den Auslandseinsatz Ihrer Karten. Die Unterschiede bei den Gebühren können erheblich sein und böse Überraschungen im Urlaub vermeiden.

Was tun, wenn Karte oder Smartphone gestohlen wurden?

Wenn Ihre Karte oder Ihr Smartphone weg ist, zählt vor allem eines: schnelles Handeln. Der allererste und wichtigste Schritt ist die sofortige Sperrung aller betroffenen Karten. Das geht zum Glück rund um die Uhr über den zentralen Sperr-Notruf 116 116 oder oft noch einfacher direkt über die Banking-App.

Haben Sie Ihr Smartphone verloren, schützt Sie die Gerätesperre (PIN, Fingerabdruck) schon mal sehr gut. Zusätzlich können Sie über Dienste wie „Wo ist?“ von Apple oder den „Google Gerätemanager“ Ihr Gerät aus der Ferne orten, sperren oder im schlimmsten Fall sogar alle Daten löschen. Die Haftungsregeln der Banken sind hier übrigens kundenfreundlich: Wenn Sie den Verlust sofort melden, haften Sie in der Regel nur mit maximal 50 Euro.

Möchten Sie die Vorteile von Kryptowährungen mit der Bequemlichkeit einer Karte verbinden? Anonyme-Krypto-Kreditkarte.com bietet Ihnen Debitkartenlösungen, um Ihre digitalen Währungen sicher und einfach im Alltag zu nutzen. Entdecken Sie jetzt Ihre Möglichkeiten auf https://anonyme-krypto-kreditkarte.com.