Debitkarten sind fantastisch für die direkte Kostenkontrolle, weil jeder Euro sofort vom Konto abgeht.Man kennt das Problem aber auch: Im Ausland oder bei der Mietwagenbuchung online stößt man schnell an Grenzen und kommt ohne eine echte Kreditkarte nicht weiter.

Debitkarten im Überblick: Was Sie wirklich wissen müssen

Im Grunde ist eine Debitkarte ganz einfach erklärt: Sie ist eine Bankkarte, die fest mit Ihrem Girokonto verknüpft ist. Jeder Einkauf, egal ob im Supermarkt um die Ecke oder online, wird praktisch in Echtzeit von Ihrem Konto abgebucht. Genau dieses Prinzip der sofortigen Belastung unterscheidet sie fundamental von einer Kreditkarte, bei der alle Ausgaben gesammelt und Ihnen erst am Monatsende in Rechnung gestellt werden.

Der größte Vorteil liegt auf der Hand: Sie behalten die volle Kontrolle über Ihre Finanzen. Man kann schlichtweg nur das Geld ausgeben, das auch wirklich auf dem Konto ist. Sich allein durch die Kartennutzung zu verschulden, ist damit unmöglich.

Die neue Landschaft der Debitkarten

Wer in Deutschland an eine Bankkarte denkt, hat meist noch die alte Girocard, oft fälschlicherweise „EC-Karte“ genannt, im Kopf. Doch diese Zeiten ändern sich gerade rasant. Immer mehr Banken setzen auf Debitkarten von Visa und Mastercard. Diese internationalen Systeme bringen ganz andere Funktionen mit und stellen uns als Kunden vor eine neue Wahl.

Kartenzahlungen sind im deutschen Handel nicht mehr wegzudenken. Kaum zu glauben, aber von 495 Milliarden Euro Gesamtumsatz werden schon 63,5 % bargeldlos abgewickelt. Besonders spannend ist dabei der Vormarsch der internationalen Debitkarten (Visa/Mastercard): Ihr Anteil hat sich von 2,8 % auf 6,9 % mehr als verdoppelt, während klassische Kreditkarten bei 8,3 % stagnieren. Wer tiefer in die Zahlen eintauchen will, findet spannende Einblicke in die Entwicklung des bargeldlosen Zahlungsverkehrs auf vr-payment.de.

Ein wichtiger Punkt: Der Siegeszug der internationalen Debitkarten krempelt das Zahlungsverhalten in Deutschland um. Das bedeutet für uns, dass wir uns genauer als je zuvor mit den Unterschieden der Systeme beschäftigen müssen, um die für uns passende Karte zu finden.

Um hier eine kluge Entscheidung zu treffen, schauen wir uns die Stärken und Schwächen der gängigen Kartenmodelle einmal genauer an.

| Merkmal | Girocard (die klassische „EC-Karte“) | Visa/Mastercard Debitkarte |

|---|---|---|

| Funktionsweise | Direkte Abbuchung vom Girokonto | Direkte Abbuchung vom Girokonto |

| Akzeptanz in DE | Exzellent, wird fast überall genommen | Sehr gut, aber kleine Händler zögern manchmal noch |

| Akzeptanz im Ausland | Sehr begrenzt (seit dem Maestro-Aus quasi nutzlos) | Weltweit hervorragend |

| Online-Shopping | Eingeschränkt, oft nur mit Umwegen möglich | Problemlos, ist der Standard |

| Mobiles Bezahlen | Hängt stark von der jeweiligen Bank ab | Standardmäßig bei Apple & Google Pay dabei |

Mit diesem Überblick haben wir eine gute Grundlage geschaffen. Jetzt können wir uns die Vorteile und Nachteile der Debitkarten im Detail ansehen und herausfinden, welche Karte sich für welche Situation am besten eignet.

Die Girocard als bewährter deutscher Standard

Wer in Deutschland lebt, kennt sie nur zu gut: die Girocard, vielen immer noch als EC-Karte im Gedächtnis. Sie ist für die meisten von uns der Inbegriff des bargeldlosen Bezahlens. Man findet sie in praktisch jedem Portemonnaie, und das aus gutem Grund. Ihr größter Trumpf ist die schier lückenlose Akzeptanz im deutschen Einzelhandel.

Egal ob beim Bäcker um die Ecke, im Supermarkt oder sogar in der Arztpraxis – die Girocard funktioniert fast immer. Das liegt vor allem an den Transaktionsgebühren, die für Händler oft deutlich niedriger sind als bei internationalen Kreditkarten. Weniger Kosten für die Geschäftsleute sichern dem System eine breite Unterstützung und machen die Girocard zur verlässlichsten Karte für den alltäglichen Einkauf hierzulande.

Die Grenzen des deutschen Systems

So stark die Girocard im Inland auch ist, sobald man Deutschland verlässt oder online einkaufen möchte, stößt sie schnell an ihre Grenzen. Einer der größten Nachteile der Debitkarte in ihrer Girocard-Form ist genau diese eingeschränkte Online-Tauglichkeit. Vielen Webshops fehlt die Akzeptanz, weil der Karte die klassischen Merkmale einer Kreditkarte fehlen: die 16-stellige Nummer, das Ablaufdatum und der CVC-Code.

Auch auf Reisen wird es mit einer reinen Girocard schwierig. Seit das Maestro-System, das früher die internationale Nutzung garantierte, ausläuft, ist eine Girocard ohne ein zusätzliches Logo wie V-Pay, Visa oder Mastercard im Ausland oft nutzlos.

Im Grunde ergibt sich daraus eine klare Arbeitsteilung: Die Girocard ist der unangefochtene Champion für den Einkauf vor Ort, aber für alles, was global oder digital ist, braucht man eine Alternative. Wer ein Hotel in Italien buchen oder bei einem US-Onlineshop bestellen will, kommt ohne eine andere Karte nicht weiter.

Die Bedeutung des Maestro-Endes

Das offizielle Aus für die Ausgabe neuer Maestro-Karten seit Juli 2023 hat die Kartenlandschaft ordentlich durcheinandergewirbelt. Banken ersetzen auslaufende Girocards jetzt immer häufiger durch Karten, die zusätzlich ein Logo von Visa Debit oder Mastercard Debit tragen, ein sogenanntes Co-Badge. Das verbessert zwar die Akzeptanz im Ausland und im Internet, sorgt aber auch für neue Unklarheiten bei den Debitkarte Vorteilen und Nachteilen.

Trotz dieser Veränderungen ist die Dominanz der Girocard in Deutschland ungebrochen. Die Zahlen sprechen für sich: Über 100 Millionen ausgegebene Karten, rund 7,9 Milliarden jährliche Transaktionen an 1,21 Millionen Terminals. Damit bleibt sie das mit Abstand meistgenutzte Zahlungsmittel in Deutschland. Wer sich für die genauen Zahlen interessiert, kann die Details zur Girocard-Verbreitung bei Statista nachlesen. Diese Vormachtstellung im Heimatmarkt ist und bleibt ihre größte Stärke.

Visa und Mastercard Debit als globale Alternative

Während die Girocard hierzulande den Markt beherrscht, haben die internationalen Debitkarten von Visa und Mastercard eine ganz neue Welt des Bezahlens aufgetan. Ihr größter Trumpf ist ganz klar die weltweite Akzeptanz. Ob im Urlaub in Spanien oder beim Stöbern in einem US-Onlineshop – mit einer Visa oder Mastercard Debitkarte in der Tasche sind Zahlungen rund um den Globus kein Problem mehr.

Man könnte sie als eine Art digitale Visitenkarte für Ihr Girokonto verstehen, die so gut wie überall auf der Welt gelesen werden kann. Mit ihrer 16-stelligen Kartennummer, dem Ablaufdatum und dem Sicherheitscode (CVC) bringen sie alles mit, was eine Kreditkarte auszeichnet. Genau das ist der Punkt, an dem die klassische Girocard oft an ihre Grenzen stößt. Das Buchen von Flügen, Hotels oder Mietwagen wird damit plötzlich kinderleicht.

Nahtlos in den digitalen Alltag integriert

Ein weiterer unschlagbarer Vorteil ist, wie einfach sich diese Karten in mobile Bezahldienste einfügen. Visa und Mastercard Debitkarten sind quasi von Haus aus mit Diensten wie Apple Pay und Google Pay kompatibel. Heißt für Sie: Karte in der Wallet-App auf dem Smartphone hinterlegen und bequem kontaktlos mit dem Handy oder der Smartwatch zahlen. Das ist ein Komfort, der bei Girocards oft von der jeweiligen Bank abhängt und längst nicht immer selbstverständlich ist.

Diese reibungslose digitale Anbindung macht nicht nur das Einkaufen im Laden einfacher, sondern beschleunigt auch In-App-Käufe oder den Checkout im Onlineshop spürbar. Wer digital unterwegs ist, wird das schnell zu schätzen wissen.

Die wahre Stärke der internationalen Debitkarten liegt in ihrer Vielseitigkeit. Sie schlagen die Brücke zwischen der reinen Inlandsnutzung der Girocard und den Anforderungen einer global vernetzten, digitalen Welt.

Die Akzeptanzlücke in Deutschland

Trotz all der Vorteile gibt es aber auch einen Haken: Im deutschen Einzelhandel ist die Akzeptanz nicht so flächendeckend wie bei der Girocard. Gerade kleinere Läden, Bäckereien oder lokale Betriebe scheuen oft die höheren Kosten, die für sie bei der Annahme von Visa- und Mastercard-Zahlungen anfallen.

Dieser Kostenfaktor ist für Händler entscheidend. Analysen zeigen, dass Transaktionen mit internationalen Debitkarten für sie etwa drei- bis viermal so teuer sind wie mit der Girocard. Diese höheren Gebühren sind der Hauptgrund, warum ihr Anteil im stationären Handel mit rund 6,9 % noch weit hinter der Girocard mit ihren 41,5 % liegt. Wer sich für die genauen Kostendetails im Handel interessiert, findet weitere Erkenntnisse zur Kartenakzeptanz auf ehi.org.

Was bedeutet das für Sie im Alltag? Obwohl Ihre Visa oder Mastercard Debitkarte Sie um die ganze Welt begleitet, kann es Ihnen in Deutschland passieren, dass Sie an der Theke des kleinen Handwerksbetriebs doch wieder die Girocard zücken müssen. Am Ende des Tages ist eine Kombination beider Kartentypen oft die pragmatischste Lösung, um wirklich überall flexibel zu sein.

Der direkte Vergleich: Girocard gegen internationale Debitkarten

Um die richtige Wahl zwischen der bewährten Girocard und einer modernen internationalen Debitkarte zu treffen, reicht ein oberflächlicher Blick auf die Funktionen nicht. Die echten Vorteile und Nachteile einer Debitkarte offenbaren sich erst im täglichen Gebrauch. Lassen Sie uns deshalb vier ganz alltägliche Situationen durchspielen, um die Karten direkt miteinander zu vergleichen.

Jedes Szenario stellt andere Anforderungen an eine Zahlungskarte. Wo die eine Karte ihre Stärken ausspielt, stößt die andere schnell an ihre Grenzen. Dieser praxisnahe Vergleich soll Ihnen helfen, die Karte zu finden, die wirklich zu Ihrem Leben passt.

Szenario 1: Der Wocheneinkauf im Supermarkt

Stellen Sie sich den klassischen Wocheneinkauf vor – im Supermarkt, beim Bäcker oder an der Fleischtheke. Hier ist die Girocard oft immer noch die erste Wahl. In Deutschland ist ihre Akzeptanz nahezu lückenlos, was vor allem an den niedrigeren Gebühren für die Händler liegt. Man kann sich einfach darauf verlassen, dass die Zahlung klappt.

Internationale Debitkarten von Visa oder Mastercard funktionieren in den großen Supermarktketten zwar auch problemlos, aber gerade bei kleineren, unabhängigen Geschäften kann man immer noch auf Akzeptanzlücken stoßen. Für den reinen Einkauf im Inland hat die Girocard hier also oft noch die Nase vorn.

Szenario 2: Die Online-Buchung eines Fluges

Hier wendet sich das Blatt komplett. Sobald Sie online einen Flug buchen, ein Hotel reservieren oder bei einem internationalen Shop einkaufen möchten, ist eine Debitkarte von Visa oder Mastercard klar überlegen. Dank ihrer 16-stelligen Kartennummer, dem Ablaufdatum und dem Sicherheitscode (CVC) wird sie von fast allen Online-Plattformen weltweit akzeptiert – ganz so, wie man es von einer Kreditkarte kennt.

Die klassische Girocard ist für solche Zahlungen meistens unbrauchbar. Ihr fehlt schlicht die technische Grundlage für den globalen E-Commerce. Ein sogenanntes Co-Badge, also ein zusätzliches Visa- oder Mastercard-Logo auf der Girocard, kann diese Lücke schließen, ist aber längst nicht bei jeder Karte Standard.

Für alle, die regelmäßig online shoppen oder reisen, ist eine internationale Debitkarte daher praktisch unverzichtbar. Sie überbrückt genau die Lücke, die die Girocard im digitalen und globalen Zahlungsverkehr hinterlässt.

Szenario 3: Das Bezahlen im Auslandurlaub

Im Ausland ist die Sache eindeutig. Ob im Restaurant in Italien oder am Geldautomaten in den USA: Eine reine Girocard ist seit dem Auslaufen des Maestro-Systems so gut wie nutzlos. Hier spielen die Visa und Mastercard Debitkarten ihre volle Stärke aus und bieten eine weltweite Akzeptanz.

Sie können damit fast überall bezahlen und Bargeld abheben, wo Sie das jeweilige Logo sehen. Ein wichtiger Punkt sind hier allerdings die Gebühren für Fremdwährungen oder Abhebungen, die Ihre Bank verlangen könnte. Diese Kosten sind ein oft übersehener Faktor und sollten bei der Wahl der richtigen Reisekarte unbedingt bedacht werden.

Szenario 4: Der Abschluss eines Streaming-Abos

Möchten Sie ein Abo für Netflix, Spotify oder eine Software abschließen? Dann brauchen Sie fast immer eine Karte, bei der regelmäßige Abbuchungen hinterlegt werden können. Auch hier glänzen die Visa und Mastercard Debitkarten mit ihren kreditkartenähnlichen Eigenschaften.

Die Girocard ist für solche wiederkehrenden Online-Zahlungen in der Regel nicht ausgelegt. Das macht die internationalen Debitkarten zur deutlich flexibleren und zukunftssichereren Lösung für unseren modernen, digitalen Alltag.

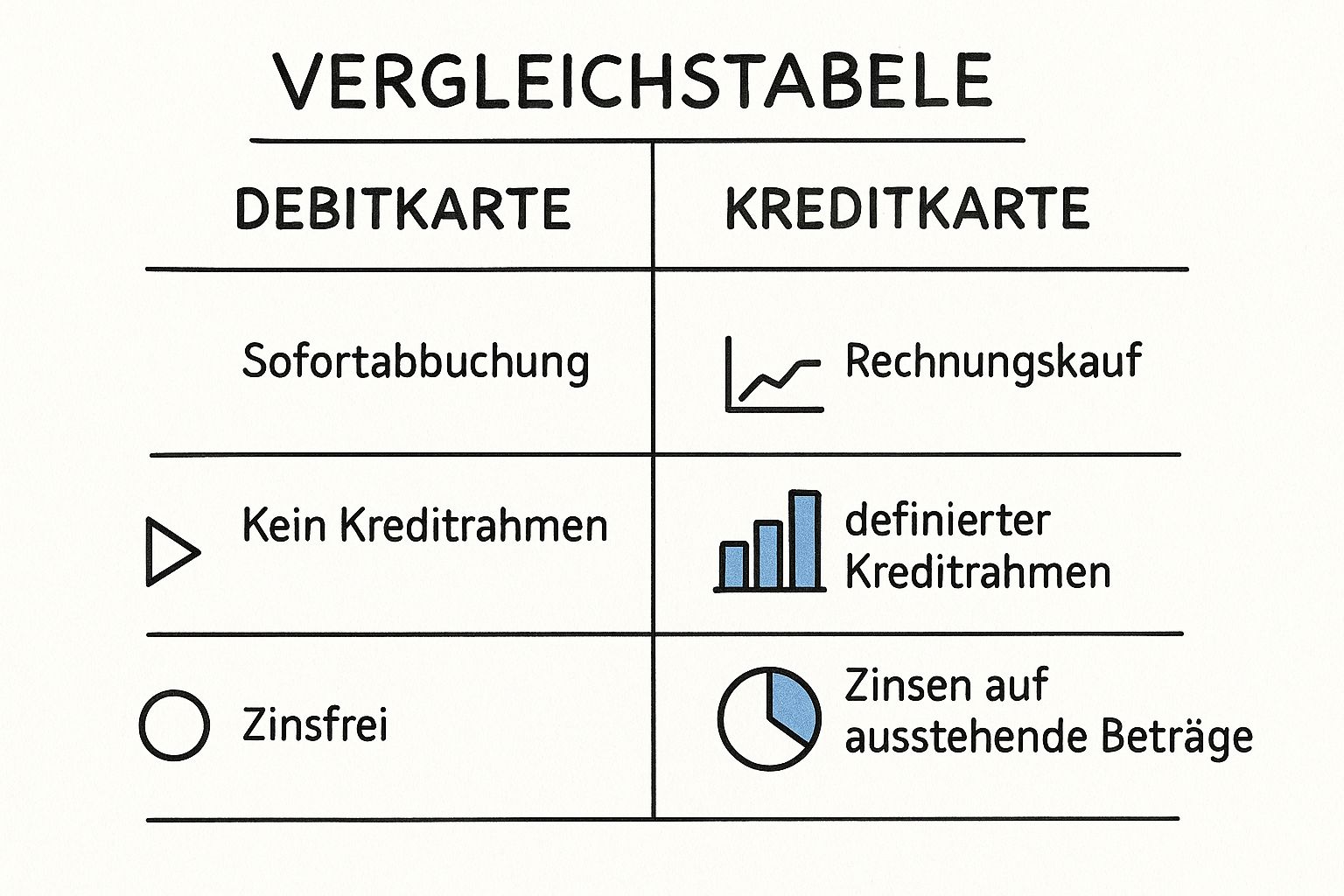

Um die Unterschiede noch klarer zu machen, veranschaulicht die folgende Grafik die grundlegende Funktionsweise einer Debitkarte im Vergleich zur klassischen Kreditkarte.

Die Grafik zeigt es deutlich: Der entscheidende Unterschied liegt in der sofortigen Abbuchung vom Konto bei der Debitkarte, während die Kreditkarte einen echten, meist verzinsten Kreditrahmen gewährt.

Die folgende Tabelle fasst die Eignung der Karten für die verschiedenen Alltagssituationen noch einmal zusammen und hilft bei der Entscheidung.

Vergleich der Debitkarten für typische Anwendungsszenarien

Diese Tabelle zeigt die Eignung von Girocard, Visa Debit und Mastercard Debit für alltägliche Zahlungssituationen.

| Merkmal / Szenario | Girocard | Visa Debit / Mastercard Debit |

|---|---|---|

| Wocheneinkauf in DE | ++ (Sehr gut geeignet) | + (Gut, aber kleine Akzeptanzlücken möglich) |

| Online Flug buchen | — (Nicht geeignet) | ++ (Sehr gut geeignet) |

| Bezahlen im Ausland | — (Nicht geeignet) | ++ (Sehr gut geeignet) |

| Streaming-Abo | – (Eher ungeeignet) | ++ (Sehr gut geeignet) |

| Sicherheit (PIN/Chip) | ++ (Sehr hoch) | ++ (Sehr hoch, oft zusätzlich durch 3-D Secure) |

| Zusatzfunktionen | Keine | Oft mobil zahlungsfähig, Versicherungen möglich |

Wie die Gegenüberstellung klar macht, hängt die richtige Wahl stark von Ihrem Lebensstil ab. Wer hauptsächlich in Deutschland einkauft, kommt mit einer Girocard oft bestens zurecht. Sobald Sie aber digital und international unterwegs sind, überwiegen die Vorteile einer Visa oder Mastercard Debitkarte ganz klar.

Was kostet eine Debitkarte wirklich – und wie sicher ist sie?

Wenn man sich für eine Debitkarte entscheidet, schaut man meistens zuerst auf die Kosten und die Sicherheit. Und das zurecht. Diese beiden Aspekte entscheiden darüber, ob eine Karte im Alltag wirklich praktisch ist oder sich am Ende als unerwartete Kostenfalle entpuppt. Deshalb lohnt es sich, genauer hinzusehen und nicht nur auf die offensichtlichen Gebühren zu achten.

Viele Banken locken zwar mit scheinbar kostenlosen Girokonten, doch die wahren Kosten lauern oft im Kleingedruckten. Gerade bei der Gegenüberstellung der Debitkarte Vorteile und Nachteile wird schnell klar: Es geht um mehr als nur die monatliche Grundgebühr.

Die Gebührenfalle: Wo versteckte Kosten lauern

Die direkten Kontoführungsgebühren sind nur ein Teil der Wahrheit. Im täglichen Gebrauch sind es oft die kleinen Gebühren für bestimmte Aktionen, die sich am Ende des Monats summieren.

Auf diese Kostenpunkte sollten Sie unbedingt ein Auge haben:

- Fremdwährungsgebühren: Sobald Sie nicht in Euro bezahlen – sei es im Urlaub oder beim Onlineshopping auf einer internationalen Seite – schlagen viele Banken zu. Eine Gebühr von 1,5 % bis 2 % des Umsatzes ist hier keine Seltenheit.

- Bargeldabhebungen: An Automaten der eigenen Bank ist das Geldabheben meistens kein Problem. An fremden Automaten oder im Ausland kann eine einzige Abhebung aber schnell fünf Euro oder mehr kosten.

- Jahresgebühr für die Karte: Manchmal verlangen Banken eine jährliche Gebühr allein für die Bereitstellung der Karte. Das betrifft vor allem die internationalen Debitkarten von Visa oder Mastercard, seltener die klassische Girocard.

Gerade wer viel reist oder regelmäßig in ausländischen Online-Shops einkauft, merkt schnell, wie sich diese Beträge läppern. Ein ehrlicher Vergleich der Preis-Leistungs-Verzeichnisse ist daher unverzichtbar, um nicht in eine teure Falle zu tappen.

Sicherheitsstandards moderner Debitkarten

Neben den Kosten ist die Sicherheit das A und O. Heutige Debitkarten – egal ob Girocard, Visa oder Mastercard – kommen glücklicherweise mit einem ganzen Bündel an Schutzmechanismen, die Betrügern das Leben schwer machen.

Der EMV-Chip ist mittlerweile absoluter Standard und hat den alten, leicht kopierbaren Magnetstreifen fast vollständig verdrängt. Zusammen mit Ihrer persönlichen Geheimzahl (PIN) sorgt er für einen sehr robusten Schutz bei Zahlungen im Laden.

Die Kombination aus Chip und PIN ist die erste und wichtigste Verteidigungslinie im stationären Handel. Ohne die korrekte PIN läuft an einem modernen Terminal so gut wie nichts.

Für den Onlinehandel hat sich das 3-D-Secure-Verfahren durchgesetzt, das Sie vielleicht als „Mastercard Identity Check“ oder „Visa Secure“ kennen. Hierbei müssen Sie Online-Zahlungen zusätzlich bestätigen, meist über die Banking-App auf Ihrem Smartphone oder per SMS-TAN. Dieser zweite Schritt macht digitale Transaktionen deutlich sicherer.

Ein letzter, aber entscheidender Punkt ist die Haftung. Sollte Ihre Karte missbraucht werden, ohne dass Sie etwas dafür können (zum Beispiel nach einem Diebstahl, den Sie sofort melden), haften Sie gesetzlich mit maximal 50 Euro. Viele Banken verzichten sogar ganz auf diesen Eigenanteil, solange Sie nicht grob fahrlässig gehandelt haben. Es lohnt sich also, einen genauen Blick in die AGB zu werfen, um die konkreten Vorteile und Nachteile Ihrer Debitkarte im Ernstfall zu kennen.

Welche Debitkarte passt wirklich zu Ihnen?

Nachdem wir die technischen Details, Kosten und Sicherheitsaspekte durchleuchtet haben, kommen wir zur entscheidenden Frage: Welche Karte ist denn nun die richtige für Sie? Die Antwort darauf ist sehr persönlich und hängt stark von Ihrem Lebensstil und Ihren Zahlungsgewohnheiten ab. Es gibt keine Universallösung, die für alle passt, aber für jedes Profil gibt es eine optimale Karte.

Um Ihnen die Entscheidung leichter zu machen, habe ich drei typische Nutzerprofile skizziert. Finden Sie heraus, wo Sie sich am ehesten wiedererkennen und welche Kartenstrategie für Ihren Alltag am meisten Sinn ergibt.

Für den reinen Inland-Nutzer

Sie kaufen hauptsächlich in Deutschland ein, bestellen selten etwas online und sind so gut wie nie im Ausland unterwegs? Dann ist die klassische Girocard für Sie oft immer noch die verlässlichste und einfachste Wahl. Ihr größter Vorteil ist die unschlagbare Akzeptanz im stationären Handel – vom großen Supermarkt bis zum kleinen Bäcker um die Ecke.

Für diesen Nutzertyp spielt die Girocard ihre Stärken voll aus. Die Nachteile wie die eingeschränkte Online- und Auslandsfähigkeit fallen hier kaum ins Gewicht. Die vertraute Handhabung und die breite Unterstützung durch praktisch alle deutschen Banken machen sie zur unkomplizierten Basis für den täglichen Zahlungsverkehr.

Für den digitalen Allrounder und Online-Shopper

Sie bestellen regelmäßig online, buchen Ihre Reisen selbst im Netz und zahlen gerne mobil mit Apple Pay oder Google Pay? Dann führt kein Weg an einer internationalen Debitkarte von Visa oder Mastercard vorbei. Sie ist Ihr Schlüssel zur globalen digitalen Welt und sorgt für reibungslose Zahlungen in jedem Onlineshop und bei jedem Abo-Dienst.

Da es im deutschen Einzelhandel aber immer noch Geschäfte gibt, die nur die Girocard akzeptieren, ist eine Kombination beider Karten die cleverste Strategie. Damit sind Sie maximal flexibel: Die Visa oder Mastercard für alles Digitale und Globale, die Girocard für den lokalen Einkauf.

Die ideale Lösung für die meisten Verbraucher ist daher ein Zwei-Karten-System. Es vereint die Stärken beider Welten und gleicht die jeweiligen Schwächen aus, sodass Sie für jede Situation perfekt gerüstet sind.

Für den Weltenbummler

Wer oft und gerne reist, für den ist eine internationale Debitkarte von Visa oder Mastercard ein absolutes Muss. Sie garantiert weltweite Akzeptanz an Geldautomaten und Zahlungsterminals. Genau hier rücken aber die Debitkarte Vorteile und Nachteile in Bezug auf die Gebühren in den Mittelpunkt. Achten Sie bei der Wahl Ihrer Karte ganz bewusst auf niedrige oder idealerweise gar keine Gebühren für Auslandseinsätze und Fremdwährungsumrechnungen.

Für Weltenbummler kann es sogar schlau sein, zusätzlich eine echte Kreditkarte einzupacken. Diese wird oft für Mietwagen- oder Hotelkautionen verlangt, wo eine Debitkarte manchmal nicht akzeptiert wird. Die Kombination aus einer gebührenfreien internationalen Debitkarte und einer passenden Reisekreditkarte gibt Ihnen auf Reisen die größte Sicherheit und finanzielle Freiheit.

Häufig gestellte Fragen zu Debitkarten

Zum Abschluss möchte ich noch ein paar Fragen klären, die im Alltag mit Debitkarten immer wieder auftauchen. Es gibt oft kleine, aber feine Unterschiede, die für Verwirrung sorgen können. Hier bekommen Sie klare Antworten, damit Sie alle Debitkarte Vorteile Nachteile für sich abwägen und die richtige Entscheidung treffen können.

Gerade seitdem die neuen internationalen Debitkarten auf dem Markt sind, ist die Unsicherheit größer geworden. Viele fragen sich zurecht: Wo liegt eigentlich der Unterschied zu einer „echten“ Kreditkarte, wenn doch auf beiden Visa oder Mastercard steht?

Ist eine Visa Debit oder Mastercard Debit eine echte Kreditkarte?

Nein, auf keinen Fall. Auch wenn sie optisch kaum zu unterscheiden sind, ist die Funktionsweise grundverschieden. Der Knackpunkt ist die Abrechnung: Bei jeder Debitkarten-Zahlung wird der Betrag sofort oder innerhalb weniger Tage direkt von Ihrem Girokonto abgebucht. Sie geben also nur Geld aus, das Sie auch wirklich besitzen.

Eine echte Kreditkarte funktioniert anders. Hier leiht Ihnen die Bank Geld. Alle Ihre Ausgaben werden über den Monat gesammelt und erst am Ende des Abrechnungszeitraums in einer Gesamtsumme fällig. Das gibt Ihnen zwar kurzfristig mehr Spielraum, birgt aber auch das Risiko teurer Zinsen, wenn Sie den Betrag nicht komplett zurückzahlen.

Man kann es sich ganz einfach merken: Eine Debitkarte ist wie Ihr digitales Bargeld. Eine Kreditkarte ist ein kurzfristiger Kredit. Diese Verwechslung sorgt oft für Probleme, gerade bei Hotel- oder Mietwagenbuchungen.

Warum wird meine Debitkarte manchmal online abgelehnt?

Das ist wirklich ärgerlich, passiert aber leider ab und zu. Meistens steckt dahinter ein ganz bestimmter Grund: Der Händler, zum Beispiel ein Hotel oder eine Autovermietung, verlangt eine echte Kreditkarte als Sicherheit. Warum? Weil er sich absichern will. Er muss sichergehen, dass er im Schadensfall auf einen Kreditrahmen zugreifen kann – und den bietet eine Debitkarte nun mal nicht.

Es gibt aber auch andere mögliche Ursachen für eine Ablehnung:

- Kein ausreichendes Guthaben: Die banalste Ursache. Die Zahlung ist höher als der Kontostand auf dem verbundenen Girokonto.

- Fehler beim 3-D-Secure-Verfahren: Die zusätzliche Freigabe per App oder TAN hat nicht geklappt. Manchmal ist man einfach zu langsam oder verklickt sich.

- Tages- oder Transaktionslimits: Ihre Bank hat eventuell Obergrenzen für Online-Zahlungen eingerichtet, die Sie mit dem Kauf überschritten haben.

Brauche ich neben einer internationalen Debitkarte noch eine Girocard?

Für den Alltag in Deutschland würde ich ganz klar sagen: Ja, in den meisten Fällen schon. Zwar werden Visa und Mastercard Debitkarten immer häufiger akzeptiert, aber gerade kleinere Läden, Bäckereien, Arztpraxen oder der Stand auf dem Wochenmarkt nehmen oft ausschließlich die Girocard. Das liegt schlicht an den für sie günstigeren Gebühren.

Die smarteste Lösung ist daher für die meisten eine Kombination aus beiden Karten. So sind Sie für jede Situation gewappnet – ob im kleinen Laden um die Ecke mit der Girocard oder beim internationalen Online-Shopping mit Ihrer Debitkarte von Visa oder Mastercard. Mit dieser Doppelstrategie nutzen Sie die Stärken beider Systeme und umgehen elegant ihre jeweiligen Schwächen.

Wenn Sie nach einer modernen Zahlungslösung suchen, die die Flexibilität von Karten mit der Welt der digitalen Währungen verbindet, ist Anonyme-Krypto-Kreditkarte.com die richtige Anlaufstelle. Entdecken Sie, wie Sie Ihre Kryptowährungen einfach und sicher für alltägliche Zahlungen nutzen können. Besuchen Sie uns auf https://anonyme-krypto-kreditkarte.com und erleben Sie die Zukunft des Bezahlens.