Die eine, perfekte Zahlungsart für jede Situation gibt es schlichtweg nicht. Ihre Wahl hängt immer vom Kontext ab. Während traditionelle Optionen wie Bargeld für ihre Anonymität geschätzt werden, punkten digitale Lösungen wie PayPal oder Kreditkarten mit Komfort und Käuferschutz. Die wirklich entscheidenden Vor- und Nachteile von Zahlungsarten offenbaren sich aber erst im Detail – bei Themen wie Sicherheit, Gebühren und der weltweiten Akzeptanz.

Die richtige zahlungsart für jede situation finden

Die Wahl einer Zahlungsart ist längst keine Nebensache mehr. Sie hat direkten Einfluss auf Ihre finanzielle Sicherheit, Ihre Ausgabenkontrolle und den Komfort in Ihrem Alltag. In einer Welt, in der klassische Zahlungsmittel wie Bargeld neben modernen Kryptokarten existieren, wird eine bewusste Entscheidung immer wichtiger.

Aber was zählt wirklich bei dieser Entscheidung? Aus meiner Erfahrung sind es vier Kernfaktoren, die den Ausschlag geben sollten:

- Sicherheit: Wie gut sind Ihr Geld und Ihre sensiblen Daten vor Betrug oder Verlust geschützt?

- Gebühren: Welche direkten oder versteckten Kosten entstehen für Sie oder den Händler?

- Akzeptanz: Können Sie die Methode wirklich überall einsetzen – im Supermarkt um die Ecke genauso wie in internationalen Online-Shops?

- Nutzerfreundlichkeit: Wie schnell und unkompliziert ist der Bezahlvorgang tatsächlich?

Ein tiefes Verständnis dieser Faktoren ist der Schlüssel, um die Vor- und Nachteile verschiedener Zahlungsarten nicht nur zu kennen, sondern sie auch im eigenen Alltag optimal zu nutzen. Es geht darum, die richtige Balance für jede spezifische Situation zu finden.

Um Ihnen den Einstieg zu erleichtern, habe ich eine Tabelle erstellt, die eine erste, schnelle Orientierung bietet. Sie stellt die gängigsten Zahlungsmethoden gegenüber und gibt einen Vorgeschmack auf die detaillierteren Analysen, die in den nächsten Abschnitten folgen.

Gängige zahlungsarten im direkten schnellvergleich

Ein schneller Überblick der Kernmerkmale der verbreitetsten Zahlungsmethoden in Deutschland als Einstieg.

| Zahlungsart | Hauptvorteil | Hauptnachteil | Optimal für |

|---|---|---|---|

| Bargeld | Anonymität & Kostenkontrolle | Verlustrisiko & unpraktisch online | Kleine, alltägliche Einkäufe vor Ort |

| Girocard | Hohe Akzeptanz national | Begrenzte Online- & Auslandnutzung | Tägliche Einkäufe im Einzelhandel |

| Kreditkarte | Globale Akzeptanz & Käuferschutz | Potenzielle Verschuldung & Gebühren | Online-Shopping, Reisen, größere Anschaffungen |

| PayPal | Hoher Käuferschutz & Einfachheit | Benötigt Account & Händlergebühren | Sichere und schnelle Online-Zahlungen |

| Kryptokarte | Nutzung digitaler Assets | Volatilität & regulatorische Komplexität | Technikaffine Nutzer & Krypto-Enthusiasten |

Diese Tabelle dient als Ausgangspunkt. Sie bildet die Grundlage, um die verschiedenen Zahlungsarten und ihre spezifischen Vor- und Nachteile im Folgenden fundiert zu bewerten.

Analyse klassischer Zahlungsmethoden im Detail

Auch wenn sich die Welt immer weiter digitalisiert, haben klassische Zahlungsmittel wie Bargeld, die Girocard oder die Kreditkarte ihren festen Platz in unserem Alltag. Es reicht aber nicht, sie einfach nur nebeneinanderzulegen. Um wirklich zu verstehen, wann welche Methode die beste Wahl ist, müssen wir genauer hinschauen. Erst dann werden die feinen Unterschiede klar und man erkennt, wo die jeweiligen Stärken wirklich liegen.

Bargeld: Anonymität trifft auf Risiko

Bargeld ist und bleibt die ursprünglichste und anonymste Art zu bezahlen. Es hinterlässt keine digitalen Spuren, was die Privatsphäre maximal schützt. Gleichzeitig hat es einen unschlagbaren psychologischen Vorteil bei der Kostenkontrolle: Man kann nur ausgeben, was man auch physisch in der Geldbörse hat.

Diese Medaille hat aber auch eine Kehrseite, und die heißt Sicherheit. Geht Bargeld verloren oder wird gestohlen, ist es für immer weg. Einen Käuferschutz gibt es nicht. Für größere Anschaffungen oder beim Online-Shopping ist es zudem schlichtweg unpraktisch.

Obwohl der bargeldlose Zahlungsverkehr zunimmt, ist Bargeld noch lange nicht verschwunden. Eine Studie belegt, dass inzwischen 63,5 Prozent des Einzelhandelsumsatzes bargeldlos, meist per Karte, bezahlt werden. Trotzdem ist Bargeld mit 54,6 Prozent aller Transaktionen weiterhin die am häufigsten genutzte Zahlungsart. Das liegt vor allem daran, dass kleinere Beträge nach wie vor am liebsten bar beglichen werden. Mehr zu diesen Entwicklungen im Zahlungsverhalten erfahren Sie auf vr-payment.de.

Die Girocard: der nationale Standard

Die Girocard, die viele immer noch als EC-Karte kennen, ist in Deutschland die unangefochtene Nummer eins im stationären Handel. Ihre große Stärke ist die extrem hohe Akzeptanz und die direkte Abbuchung vom Girokonto. Das macht jede Ausgabe sofort transparent und nachvollziehbar. Für den Kunden sind die Zahlungen in der Regel gebührenfrei und blitzschnell erledigt.

An ihre Grenzen stößt die Karte allerdings, sobald man Deutschland verlässt. Im Ausland oder in vielen internationalen Online-Shops wird die reine Girocard oft nicht akzeptiert – es sei denn, sie hat ein Co-Badge von V-Pay oder Maestro.

Meine Empfehlung aus der Praxis: Für den täglichen Einkauf im Supermarkt, in der Drogerie oder beim Bäcker ist die Girocard perfekt. Wer aber reist oder international online einkauft, kommt damit nicht weit.

Die Kreditkarte: globaler Allrounder mit Zusatznutzen

Kreditkarten von Anbietern wie Visa oder Mastercard sind das Ticket zum weltweiten Zahlungsverkehr. Ihre fast lückenlose Akzeptanz, egal ob online oder im Laden um die Ecke, macht sie zu einem unverzichtbaren Werkzeug für Reisende und E-Commerce-Fans.

Ihre entscheidenden Vorteile gegenüber anderen Zahlungsmitteln liegen auf der Hand:

- Flexibler Kreditrahmen: Die Ausgaben eines Monats werden gesammelt und erst zu einem späteren Zeitpunkt abgebucht. Das schafft kurzfristig finanziellen Spielraum.

- Umfassender Käuferschutz: Dank des Chargeback-Verfahrens kann man unberechtigte Abbuchungen zurückholen. Das ist ein gewaltiger Sicherheitsvorteil.

- Wertvolle Zusatzleistungen: Je nach Karte sind oft nützliche Extras wie Reiseversicherungen, Bonusprogramme oder Rabatte auf Mietwagen inklusive.

Diese Vorteile gibt es natürlich nicht umsonst. Händler zahlen für Kreditkartenzahlungen höhere Gebühren als bei der Girocard. Für den Nutzer besteht zudem die Gefahr, durch den Kreditrahmen den Überblick über die eigenen Ausgaben zu verlieren und sich am Ende zu verschulden.

Digitale Zahlungsdienste im Online-Handel – ein genauerer Blick

Der Online-Handel, wie wir ihn heute kennen, wäre ohne schnelle und verlässliche digitale Zahlungsdienste schlicht undenkbar. Pioniere wie PayPal haben die Spielregeln für das Einkaufen im Internet neu geschrieben und Maßstäbe gesetzt. Daran müssen sich selbst altbewährte Methoden wie der Kauf auf Rechnung oder das klassische Lastschriftverfahren messen lassen.

Was macht diese Dienste so erfolgreich? Es ist eine Mischung aus Tempo, einfacher Bedienung und einem starken Sicherheitsversprechen. Gerade beim Shoppen im Netz, wo Vertrauen das A und O ist, bieten sie sowohl Käufern als auch Verkäufern einen handfesten Vorteil.

PayPal und sein Ass im Ärmel: der Käuferschutz

Wenn man über Online-Bezahldienste spricht, kommt man an PayPal nicht vorbei. Der Dienst ist der unangefochtene Platzhirsch, und das hat einen guten Grund: der integrierte Käuferschutz. Kommt die bestellte Ware nicht an oder weicht stark von der Beschreibung ab, kann man sich sein Geld über PayPal relativ unkompliziert zurückholen. Das nimmt vielen die Angst, bei unbekannten Shops einzukaufen.

Die Nutzung ist dabei kinderleicht. Man richtet einmal sein Konto ein, verbindet es mit dem Bankkonto oder der Kreditkarte, und schon reichen E-Mail-Adresse und Passwort für blitzschnelle Zahlungen aus. Ein entscheidender Punkt ist hierbei, dass sensible Bankdaten niemals beim Händler landen – ein dickes Plus für die Sicherheit.

Aber es ist nicht alles Gold, was glänzt. Händler müssen Gebühren zahlen, die je nach Umsatzvolumen variieren. Und als Nutzer macht man sich von einem einzigen, zentralen Unternehmen abhängig. Sollte das Konto gesperrt werden, steht man plötzlich ohne Zahlungsmöglichkeit da.

Die Vormachtstellung von PayPal ist kein Zufall. Eine aktuelle Untersuchung belegt, dass PayPal mit 28,5 Prozent aller Online-Käufe nach wie vor die beliebteste Zahlungsmethode in Deutschland ist. Mehr zu den Ergebnissen erfahren Sie in der EHI-Studie zum Online-Payment auf ehi.org.

Kauf auf Rechnung: Erst die Ware, dann das Geld

Auch wenn er leicht an Beliebtheit einbüßt, ist der Kauf auf Rechnung im deutschen E-Commerce immer noch eine feste Größe. Der Vorteil liegt auf der Hand: Man bekommt die Ware, kann sie in Ruhe prüfen und bezahlt erst danach. Das schafft maximales Vertrauen und senkt die Hemmschwelle für einen Kauf enorm.

Für Händler sieht die Sache natürlich anders aus. Sie tragen das volle Risiko eines Zahlungsausfalls. Um sich abzusichern, greifen viele zu Bonitätsprüfungen oder geben das gesamte Forderungsmanagement an externe Dienstleister wie Klarna ab, was natürlich zusätzliche Kosten verursacht.

Das gute alte Lastschriftverfahren

Das SEPA-Lastschriftverfahren hat ebenfalls seinen festen Platz im Online-Handel. Für Kunden ist es bequem, denn einmal das Mandat erteilt, wird der Betrag einfach automatisch vom Konto abgebucht. Zudem haben Verbraucher eine achtwöchige Frist, um unautorisierte Abbuchungen zurückzuholen.

Im direkten Vergleich zu PayPal fühlt sich der Prozess aber oft weniger geschmeidig an und der wahrgenommene Schutz ist geringer. Trotzdem bleibt die Lastschrift eine solide und weit verbreitete Alternative, besonders bei wiederkehrenden Zahlungen für Abos oder Verträge. Die Betrachtung dieser Zahlungsarten und ihrer Vor- und Nachteile macht deutlich: Die perfekte Wahl hängt letztlich vom persönlichen Sicherheitsbedürfnis und der konkreten Kaufsituation ab.

Kryptokarten: Wenn digitales Geld den Alltag erobert

Jetzt wird es richtig spannend, denn wir schauen uns eine Zahlungsmethode an, die die Grenzen zwischen klassischem und digitalem Geld aufhebt: die Kryptokarte. Man kann sie sich als Brücke vorstellen, die die Welt von Bitcoin & Co. mit dem ganz normalen Einzelhandel verbindet. Im Grunde sind sie der Schlüssel, um digitale Währungen alltagstauglich zu machen.

Das Prinzip dahinter ist clever und erstaunlich praktisch. Wenn Sie mit Ihrer Kryptokarte im Supermarkt bezahlen, merkt der Händler davon nichts – er erhält ganz normal seine Euro. Im Hintergrund passiert aber die eigentliche Magie: Der Kartenanbieter tauscht in Echtzeit genau den Betrag, den Sie benötigen, von Ihrem Krypto-Guthaben in die passende Fiatwährung um. Für Sie als Nutzer fühlt es sich also an wie eine ganz normale Kartenzahlung.

Chancen und Herausforderungen im Praxistest

Der größte Vorteil liegt auf der Hand: Sie können Ihre digitalen Vermögenswerte direkt für alltägliche Ausgaben nutzen. Der oft umständliche Weg, Kryptos erst auf ein Bankkonto zu überweisen, entfällt komplett. Das schafft eine enorme Flexibilität und macht Ihr Krypto-Vermögen sofort verfügbar. Anbieter wie Anonyme-Krypto-Kreditkarte.com leisten hier Pionierarbeit, um Kryptowährungen einfacher nutzbar zu machen.

Trotzdem sollte man die Augen nicht vor den Nachteilen und Risiken verschließen, die diese Art von Zahlungsmethode mit sich bringt. Wer sich dafür interessiert, muss diese Punkte unbedingt kennen:

- Preisvolatilität: Der Wert von Kryptowährungen kann extrem schwanken. Ihr Guthaben kann heute deutlich mehr oder weniger wert sein als morgen, was eine verlässliche Budgetplanung fast unmöglich macht.

- Steuerliche Pflichten: Achtung, Steuerfalle! Jede Zahlung mit der Karte ist eine Umwandlung von Krypto in Euro und kann damit ein steuerpflichtiger Vorgang sein. Das bedeutet, Sie müssen jede einzelne Transaktion für die Steuererklärung genau dokumentieren.

- Regulatorische Unsicherheit: Die Gesetze rund um Kryptowährungen sind noch lange nicht in Stein gemeißelt. Zukünftige Regelungen könnten die Nutzung oder die Besteuerung von Kryptokarten stark verändern.

Kryptokarten sind kein vollwertiger Ersatz für traditionelle Zahlungsmittel. Vielmehr sind sie eine spezialisierte Ergänzung für eine ganz bestimmte Zielgruppe: Menschen, die bereits in digitale Währungen investiert sind und einen direkten Weg suchen, diese im Alltag auszugeben.

Für den normalen Verbraucher ohne Krypto-Bezug sind die klassischen Methoden momentan noch die einfachere und vor allem risikoärmere Wahl. Wer aber die technologischen Möglichkeiten und die finanzielle Souveränität schätzt, die damit einhergeht, findet hier eine wirklich faszinierende Alternative. Die Vor- und Nachteile dieser Zahlungsart hängen letztlich stark von der eigenen Risikobereitschaft und dem Verständnis für die Krypto-Welt ab.

Ein detaillierter blick auf die zahlungsmethoden im vergleich

Nachdem wir uns die einzelnen Zahlungsarten genauer angesehen haben, ist es an der Zeit für einen direkten Vergleich. Um hier eine wirklich fundierte Entscheidung treffen zu können, braucht es einen klaren Überblick. Dabei geht es nicht nur um die offensichtlichen, sondern auch um die feinen Unterschiede zwischen den Zahlungsarten und ihren Vor- und Nachteilen.

Die Wahl der richtigen Methode ist fast immer ein Kompromiss. Man wägt ständig zwischen Komfort, Sicherheit und Kosten ab. Überraschenderweise spielt Bargeld trotz des unaufhaltsamen Vormarschs digitaler Lösungen immer noch eine wichtige Rolle im Alltag vieler Menschen.

Eine aktuelle Untersuchung von VR Payment zeigt das ganz gut: Obwohl Bargeld im stationären Handel mit einem Umsatzanteil von 33,8 Prozent langsam an Bedeutung verliert, schätzen die Leute daran vor allem die volle Kostenkontrolle und den unschlagbaren Datenschutz. Hier werden eben keine persönlichen Daten erfasst. Kartenzahlungen auf der anderen Seite machen den Bezahlvorgang schneller, ermöglichen eine digitale Nachverfolgung der Ausgaben und sind dank kontaktloser Funktionen einfach bequemer und hygienischer. Wer tiefer in die Zahlen eintauchen möchte, findet mehr Details in der Studie auf ehi.org.

Alle zahlungsarten im direkten vergleich

Die folgende Tabelle soll als praktischer Spickzettel dienen. Sie fasst die wichtigsten Kriterien der besprochenen Zahlungsarten kompakt zusammen und hilft dabei, die Spreu vom Weizen zu trennen.

| Zahlungsart | Sicherheit | Gebühren (Nutzer/Händler) | Akzeptanz (National/International) | Anonymität | Besonderheiten |

|---|---|---|---|---|---|

| Bargeld | Hoch (kein Datenrisiko), aber Verlustrisiko | Keine / Keine | Hoch / Gering | Sehr hoch | Unschlagbare Anonymität und Kostenkontrolle |

| Girocard | Hoch durch PIN & Chip | Keine / Gering | Sehr hoch / Gering (oft nur mit Co-Badge) | Gering | Der deutsche Standard im Einzelhandel |

| Kreditkarte | Sehr hoch (Chargeback) | Möglich (Ausland) / Mittel bis hoch | Sehr hoch / Sehr hoch | Gering | Bietet Käuferschutz, Versicherungen, Kreditrahmen |

| PayPal | Sehr hoch (Käuferschutz) | Keine / Mittel | Sehr hoch online / Gering offline | Mittel | Führender Käuferschutz; Bankdaten bleiben geheim |

| Kauf auf Rechnung | Hoch (Zahlung nach Erhalt) | Keine (Mahngebühren möglich) / Hoch | Hoch online / Keine | Mittel | Ware erst prüfen, dann bezahlen |

| Kryptokarte | Mittel (Kontosicherheit ist entscheidend) | Hoch (Netzwerk- & Tauschgebühren) / Mittel | Mittel / Hoch (je nach Anbieter) | Hoch | Volatilität, steuerliche Komplexität, dezentral |

Wie man sieht, hat jede Methode ihre ganz eigenen Stärken und Schwächen. Es kommt wirklich darauf an, was einem in der jeweiligen Situation am wichtigsten ist.

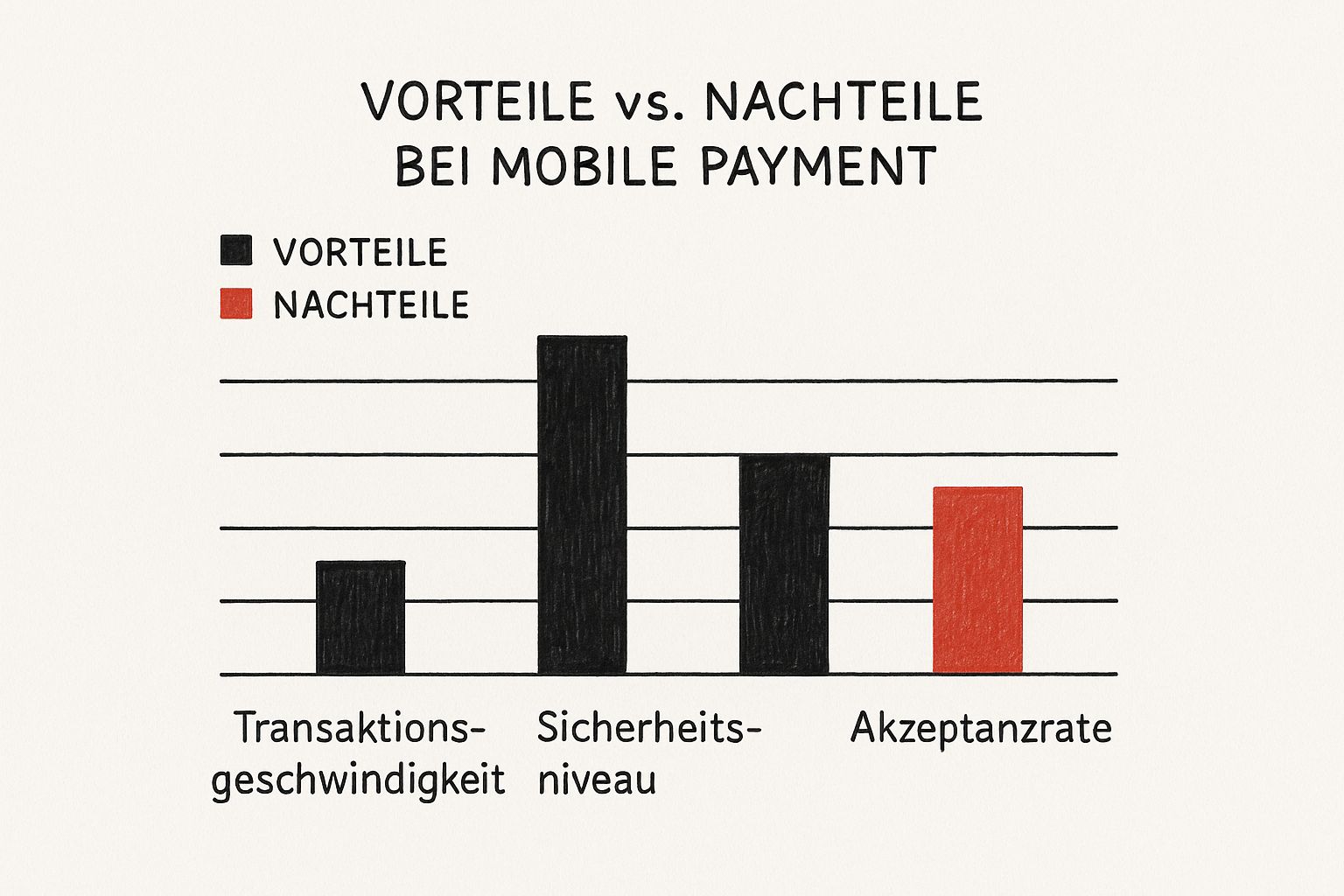

Die nächste Grafik spitzt die Vor- und Nachteile des mobilen Bezahlens, einer immer beliebteren Variante der Kartenzahlung, noch einmal visuell zu.

Ganz klar: Die Geschwindigkeit und die gefühlte Sicherheit sind die größten Pluspunkte beim mobilen Bezahlen. Der Haken ist, wie die Grafik zeigt, oft noch die Akzeptanz im Handel.

Letztendlich macht dieser Vergleich eines ganz deutlich: Die eine, perfekte Zahlungsart gibt es nicht. Die optimale Wahl hängt immer von der Situation und den persönlichen Prioritäten ab – egal, ob man nun maximale Anonymität, weltweiten Komfort oder den besten Käuferschutz sucht.

Welche Zahlungsart für welchen Zweck nutzen?

Die Theorie zu den einzelnen Zahlungsarten mit ihren Vor- und Nachteilen ist das eine. Viel wichtiger ist aber die Frage, welche Methode im echten Leben für welche Situation die beste ist. Denn pauschale Antworten gibt es selten – die richtige Wahl hängt immer vom konkreten Zweck ab.

Für den schnellen Einkauf im Alltag

Beim Wocheneinkauf im Supermarkt, dem schnellen Kaffee to go oder in der Drogerie zählen vor allem zwei Dinge: Geschwindigkeit und eine hohe Akzeptanz.

- Girocard und Debitkarte: Diese beiden sind die absoluten Klassiker im deutschen Einzelhandel und damit eine sichere Bank. Nahezu jeder Laden akzeptiert sie. Da die Beträge direkt vom Konto abgebucht werden, behält man außerdem leicht den Überblick über die eigenen Ausgaben.

- Mobile Payment (Apple/Google Pay): Wer es noch bequemer mag, zückt einfach sein Smartphone oder die Smartwatch. Die hinterlegte Karte – meist eine Debit- oder Kreditkarte – wird so kontaktlos genutzt. Das Portemonnaie kann dabei getrost in der Tasche bleiben.

Für internationale Online-Bestellungen

Wenn man in Shops außerhalb Deutschlands bestellt, rücken Sicherheit und weltweite Einsatzmöglichkeiten in den Vordergrund. Hier punkten andere Zahlungsmittel.

Ein solider Käuferschutz ist bei internationalen Transaktionen kein Luxus, sondern eine absolute Notwendigkeit. Er gibt dir die Sicherheit, dein Geld im Zweifel zurückzubekommen, falls die Ware beschädigt ist oder gar nicht erst ankommt.

Kreditkarten von Visa oder Mastercard sind hier meist die beste Option. Sie werden praktisch überall auf der Welt akzeptiert und bieten mit dem sogenannten Chargeback-Verfahren einen starken Schutzmechanismus. Direkt dahinter rangiert PayPal, dessen Käuferschutz für viele das entscheidende Argument ist.

Besondere Situationen und spezielle Anforderungen

Natürlich gibt es auch Anwendungsfälle, in denen ganz andere Lösungen gefragt sind.

- Bargeld: Auf dem Flohmarkt, für kleine Trinkgelder oder wenn man einfach keine digitalen Spuren hinterlassen möchte, ist Bargeld immer noch ungeschlagen. Es bietet die höchste Anonymität.

- Kryptokarten: Diese Karten sprechen eine ganz bestimmte, technikbegeisterte Zielgruppe an – nämlich alle, die bereits in digitale Währungen investiert haben. Sie sind perfekt, um Krypto-Guthaben direkt im Alltag auszugeben, ohne den Umweg über ein traditionelles Bankkonto nehmen zu müssen. Wer zum Beispiel seine Assets von einer Wallet wie der von Anonyme-Krypto-Kreditkarte.com nutzen will, schlägt hier eine praktische Brücke zwischen der Krypto- und der realen Welt.

Häufig gestellte Fragen zu Zahlungsarten

Zum Abschluss unseres Vergleichs möchten wir noch ein paar Fragen klären, die im Alltag immer wieder auftauchen. Sehen Sie diese Antworten als schnellen Ratgeber, um letzte Unsicherheiten aus dem Weg zu räumen.

Welche Zahlungsart ist am sichersten?

Eine pauschale Antwort gibt es hier leider nicht – die Sicherheit hängt stark von der Situation ab. Kreditkarten bieten dank des Chargeback-Verfahrens einen hervorragenden Schutz, vor allem wenn online etwas schiefgeht. Wenn ein Händler nicht liefert, können Sie Ihr Geld oft unkompliziert zurückholen. Auch PayPal ist mit seinem Käuferschutz eine sehr sichere Bank, falls die Ware beschädigt ist oder gar nicht erst ankommt.

Bargeld hat natürlich den Vorteil, dass es gegen digitale Gefahren wie Phishing-Attacken oder Datenklau komplett immun ist. Der Nachteil ist ebenso offensichtlich: Wenn es weg ist, ist es weg.

Am Ende ist es nicht eine einzelne Methode, die für Sicherheit sorgt, sondern Ihr Umgang damit. Wählen Sie die passende Zahlungsart für den jeweiligen Zweck, verwenden Sie sichere Passwörter und aktivieren Sie immer die Zwei-Faktor-Authentifizierung (2FA), wenn es die Möglichkeit dazu gibt.

Muss ich als Verbraucher immer mit Gebühren rechnen?

Nein, meistens nicht. Im Euroraum sind die gängigsten Zahlungen für Sie als Verbraucher in der Regel kostenfrei. Das Bezahlen mit der Girocard im Supermarkt kostet Sie genauso wenig wie eine normale PayPal-Transaktion an Freunde.

Es gibt aber ein paar klassische Fälle, in denen Gebühren anfallen können:

- Im Ausland: Wenn Sie mit Ihrer Kreditkarte in einer anderen Währung bezahlen oder Geld abheben.

- Am Geldautomaten: Wenn Sie einen Automaten einer fremden Bank nutzen oder mit einer Kreditkarte Bargeld ziehen, die dafür Gebühren vorsieht.

- Bei Sonderdiensten: Manche Finanzierungsoptionen oder Express-Überweisungen lassen sich die Anbieter extra bezahlen.

Anders sieht es für die Händler aus: Sie zahlen so gut wie immer eine Gebühr, wenn sie digitale Zahlungen oder Karten annehmen.

Sind Kryptokarten schon eine echte Alternative für den Alltag?

Für Krypto-Enthusiasten sind sie eine spannende Sache, aber für die breite Masse sind sie noch nicht ganz reif. Die Nutzung selbst ist denkbar einfach, denn an der Kasse verhält sich die Karte wie jede andere auch.

Die Knackpunkte liegen woanders: zum einen in der starken Volatilität der Krypto-Werte, deren Wert sich schnell ändern kann. Zum anderen im Steuerlichen, denn jede einzelne Zahlung mit der Karte gilt als Tauschgeschäft, das potenziell steuerpflichtig ist.

Was ist der Unterschied zwischen einer Debit- und einer Kreditkarte?

Der entscheidende Unterschied ist der Zeitpunkt, an dem das Geld von Ihrem Konto abgebucht wird. Bei einer Debitkarte, wie unserer deutschen Girocard, wird der Betrag sofort oder spätestens nach wenigen Tagen von Ihrem Girokonto eingezogen. Sie geben also nur Geld aus, das Sie auch wirklich haben.

Eine Kreditkarte funktioniert anders. Sie sammelt alle Ihre Ausgaben über einen bestimmten Zeitraum, meist einen Monat. Am Ende dieses Zeitraums wird die Gesamtsumme auf einen Schlag von Ihrem Konto abgebucht. Alternativ können Sie den Betrag auch in Raten zurückzahlen. Die Karte gewährt Ihnen also einen kleinen, kurzfristigen Kredit.