Finanzielle Freiheit – das klingt oft nach einem unerreichbaren Traum. Aber es geht nicht darum, über Nacht reich zu werden. Es geht darum, die Kontrolle über dein Leben zurückzugewinnen und Entscheidungen zu treffen, weil du es willst, nicht weil du musst. An diesem Punkt deckt dein passives Einkommen deine Ausgaben, und Arbeit wird zur freien Wahl, nicht zur Notwendigkeit.

Was finanzielle Freiheit heute wirklich bedeutet

Vergiss das Klischee vom Ruhestand mit 40 auf einer tropischen Insel. Für die meisten von uns ist finanzielle Freiheit etwas viel Greifbareres: die Souveränität, den Job zu kündigen, der dich unglücklich macht, den Schritt in die Selbstständigkeit zu wagen oder einfach mehr Zeit für die Familie zu haben, ohne ständig Geldsorgen im Nacken zu spüren.

Die Realität sieht für viele jedoch anders aus. Studien zeigen, dass sich nur etwa 34 Prozent der Menschen in Deutschland finanziell gut aufgestellt fühlen. Das unterstreicht, wie steinig der Weg für die Mehrheit sein kann. Wer tiefer in diese Zahlen eintauchen möchte, findet interessante Erkenntnisse zur finanziellen Lage auf finanzfit.info. Diese Lücke zwischen Wunsch und Wirklichkeit macht deutlich: Die alten Ratschläge funktionieren nicht mehr für jeden.

Die Grenzen alter Finanzmythen

Wir alle kennen sie, die starren Finanzregeln, die seit Jahrzehnten gepredigt werden. Konzepte wie die FIRE-Bewegung (Financial Independence, Retire Early), die extreme Sparquoten von über 50 % fordern, sind im Alltag für die meisten schlicht unrealistisch. Das führt oft eher zu Frust als zur ersehnten Freiheit.

Der moderne Weg zur finanziellen Freiheit basiert nicht auf radikalem Verzicht. Er fußt auf klugen, flexiblen Strategien, die sich an dein Leben anpassen – nicht umgekehrt.

Auch die berühmte 4-Prozent-Regel, nach der man jährlich 4 % seines investierten Vermögens sicher entnehmen kann, hat Risse bekommen. In Zeiten hoher Inflation und unberechenbarer Märkte ist sie längst kein Garant mehr für einen sorgenfreien Lebensabend. Was wir brauchen, ist ein flexiblerer Ansatz.

Ein moderner Fahrplan zur finanziellen Freiheit steht auf drei stabilen Säulen:

- Diversifizierte Einkommensströme: Verlass dich nicht nur auf ein Gehalt. Baue aktiv verschiedene Einkommensquellen auf, sei es durch Nebenprojekte, Investitionen oder digitale Geschäftsmodelle.

- Smarte, flexible Anlagestrategien: Statt starrer Regeln brauchst du ein Portfolio, das mit dir und dem Markt mitwächst. Dynamik schlägt Dogma.

- Einsatz neuer Technologien: Nutze die Werkzeuge, die dir heute zur Verfügung stehen. Anonyme Krypto-Debitkarten sind ein gutes Beispiel dafür, wie du finanzielle Souveränität und Privatsphäre im digitalen Zeitalter verbinden kannst.

Dieser Leitfaden ist kein unrealistisches Versprechen. Er ist ein praxiserprobter Weg, der dir zeigt, wie du finanzielle Freiheit erreichen kannst, ohne deine heutige Lebensqualität komplett über Bord werfen zu müssen.

Traditionelle vs. moderne Ansätze zur finanziellen Freiheit

Die Art und Weise, wie wir finanzielle Unabhängigkeit anstreben, hat sich stark verändert. Früher waren die Wege klar vorgezeichnet, heute sind Flexibilität und Anpassungsfähigkeit entscheidend.

Die folgende Tabelle stellt die klassischen Methoden einem zeitgemäßen, flexiblen Ansatz gegenüber. So wird deutlich, wo die entscheidenden Unterschiede liegen.

| Merkmal | Traditioneller Ansatz | Moderner Ansatz |

|---|---|---|

| Sparziel | Feste Sparquoten (z. B. 25 %), oft mit starkem Verzicht verbunden. | Flexible Sparraten, die sich an Lebensphasen anpassen. |

| Einkommen | Fokus auf ein einziges, stabiles Gehalt aus einer Anstellung. | Aufbau mehrerer, diversifizierter Einkommensströme (aktiv & passiv). |

| Anlagestrategie | Oft starre Portfolios (z. B. 60/40) und Regeln wie die 4-Prozent-Regel. | Dynamische, individuell angepasste Portfolios (inkl. Krypto, ETFs). |

| Technologie | Begrenzte Nutzung; Fokus auf klassische Bankprodukte und Broker. | Aktiver Einsatz von FinTech, Krypto-Tools und Automatisierung. |

| Flexibilität | Linearer Plan: Sparen, investieren, Ruhestand. | Adaptiver, nicht-linearer Weg; "Mini-Ruhestandsphasen" sind möglich. |

| Privatsphäre | Finanzielle Daten liegen zentral bei Banken und Behörden. | Stärkung der Souveränität durch dezentrale Finanzen und Krypto. |

Dieser Vergleich zeigt: Der moderne Ansatz ist kein starres Korsett, sondern ein anpassungsfähiges System. Er gibt dir die Werkzeuge an die Hand, um deinen eigenen, individuellen Weg zur finanziellen Freiheit zu gestalten.

Das Fundament für deine finanzielle Zukunft legen

Der Weg in die finanzielle Freiheit ist kein Sprint, sondern eher wie der Bau eines Hauses. Niemand käme auf die Idee, das Dach zu decken, bevor das Fundament steht. Und genau dieses Fundament sind deine persönlichen Finanzen: geordnet, transparent und absolut stabil.

Viele überspringen diesen fundamentalen Schritt, weil sie von schnellen Gewinnen an der Börse träumen. Die Realität holt einen aber schnell ein. Ohne einen klaren Überblick und ein finanzielles Polster kann schon eine unerwartete Autoreparatur das ganze Projekt ins Wanken bringen. Bevor du also über ETFs, Aktien oder Krypto nachdenkst, muss die Basis stimmen.

Die schonungslose Bestandsaufnahme: Wo stehst du wirklich?

Der erste Schritt ist oft der unangenehmste, aber er ist unverzichtbar: eine radikal ehrliche Bestandsaufnahme deiner Finanzen. Es geht darum, endlich Klarheit zu bekommen, wo jeder Euro herkommt und – noch wichtiger – wo er am Ende des Monats landet.

Nimm dir Zeit und erstelle eine detaillierte Liste all deiner monatlichen Einnahmen. Dazu gehört dein Gehalt, klar, aber auch Nebeneinkünfte, Mieteinnahmen oder vielleicht staatliche Zuschüsse. Sei hier so genau wie nur möglich.

Danach kommt die andere Seite der Medaille: deine Ausgaben. Und damit meine ich alle Ausgaben. Von der Miete und den Kreditraten bis hin zum Kaffee auf dem Weg zur Arbeit. Am besten schnappst du dir dafür deine Kontoauszüge der letzten drei Monate. So bekommst du ein realistisches Bild und entlarvst die stillen „Geld-Fresser“, die sich im Alltag verstecken.

Ein klares Bild deiner Finanzen ist keine Einschränkung, sondern deine größte Stärke. Nur wer seinen Ausgangspunkt kennt, kann einen Kurs festlegen und das Ziel der finanziellen Freiheit auch wirklich erreichen.

Nach dieser Analyse kennst du deine Sparquote – die Differenz zwischen dem, was reinkommt, und dem, was rausgeht. Ist sie positiv? Super! Ist sie negativ? Kein Grund zur Panik. Jetzt weißt du, woran du arbeiten musst.

Ein Budget, das für dich arbeitet, nicht gegen dich

Das Wort „Budget“ hat oft einen negativen Beigeschmack. Es klingt nach Verzicht und Spaßbremse. Ich sehe das anders: Ein Budget ist dein persönlicher Plan für deine Prioritäten. Du entscheidest ganz bewusst, wofür du dein hart verdientes Geld ausgeben willst, anstatt es einfach unkontrolliert durch die Finger rinnen zu lassen.

Versuch mal, deine Ausgaben in diese drei Kategorien zu sortieren:

- Fixkosten: Miete, Versicherungen, Kredite, Abos. Diese sind meist recht starr.

- Variable Kosten: Lebensmittel, Freizeit, Kleidung, Tanken. Hier schlummert das größte Potenzial für Optimierungen.

- Spar- & Investitionsrate: Der Betrag, den du bewusst für deine Zukunft auf die Seite legst.

Anstatt dir alles zu verbieten, stell dir lieber die Frage: „Welche Ausgabe macht mich wirklich glücklich und welche ist nur eine teure Gewohnheit?“ Vielleicht stellst du fest, dass das teure Fitnessstudio-Abo kaum genutzt wird, du aber viel lieber in hochwertige Lebensmittel investierst. Genau darum geht es.

Der Notgroschen: Dein finanzielles Sicherheitsnetz

Bevor du auch nur einen einzigen Euro investierst, brauchst du einen Notgroschen. Das ist deine eiserne Reserve für unvorhergesehene Notfälle. Ohne dieses Polster müsstest du bei einer Krise vielleicht deine Investments mit Verlust verkaufen oder einen teuren Kredit aufnehmen – beides wirft dich auf deinem Weg meilenweit zurück.

Als Faustregel gilt: drei bis sechs Monatsausgaben sollten auf einem separaten, schnell verfügbaren Konto liegen, zum Beispiel einem Tagesgeldkonto. Dieser Betrag ist wirklich nur für echte Notfälle gedacht, wie Jobverlust, Krankheit oder dringende Reparaturen. Er ist dein finanzieller Stoßdämpfer.

Der Aufbau kann eine Weile dauern, klar. Aber die Sicherheit, die du dadurch gewinnst, ist unbezahlbar. Richte am besten einen monatlichen Dauerauftrag ein, selbst wenn es anfangs nur ein kleiner Betrag ist. Jeder Euro zählt.

Schulden gezielt abbauen und die Sparquote erhöhen

Sobald dein Notgroschen steht, kannst du dich dem Abbau von teuren Schulden widmen. Besonders Kreditkartenschulden oder der Dispokredit mit ihren horrenden Zinsen sind wahre Vermögensvernichter. Um sie loszuwerden, gibt es zwei bewährte Methoden:

- Die Avalanche-Methode: Du zahlst zuerst den Kredit mit dem höchsten Zinssatz ab. Rein mathematisch ist das der schnellste und günstigste Weg.

- Die Snowball-Methode: Du startest mit dem kleinsten Kredit, unabhängig vom Zinssatz. Der psychologische Effekt, einen Kredit komplett getilgt zu haben, kann unglaublich motivieren.

Wähl die Strategie, die besser zu dir passt. Wichtig ist nur, dass du dranbleibst. Sobald ein Kredit erledigt ist, nimmst du die frei gewordene Rate und steckst sie in die Tilgung des nächsten. Mit jedem Euro, den du an Schulden abbaust, wächst deine Sparquote – und damit legst du das Fundament, um endlich nachhaltig Vermögen aufzubauen.

So vermehren Sie Ihr Geld mit cleveren Anlagestrategien

Sobald Ihr finanzielles Fundament steht, beginnt der wirklich spannende Teil auf dem Weg zur finanziellen Freiheit: Ihr Geld für sich arbeiten zu lassen. Einfach nur zu sparen, ist in Zeiten der Inflation ein sicherer Weg, um an Kaufkraft zu verlieren. Echtes Vermögen baut man erst auf, wenn das eigene Kapital durch kluge Investitionen wächst und selbst Erträge erwirtschaftet.

Dieser Schritt mag vielen am Anfang unheimlich vorkommen, aber er ist viel zugänglicher, als Sie vielleicht glauben. Es geht nicht darum, den Markt zu überlisten oder hochriskante Wetten einzugehen. Der Schlüssel liegt in bewährten, langfristigen Strategien, die sich auch mit einem kleineren Budget wunderbar umsetzen lassen.

Die unglaubliche Kraft des Zinseszinseffekts

Albert Einstein soll den Zinseszins als das achte Weltwunder bezeichnet haben. Ganz einfach gesagt: Sie bekommen nicht nur Zinsen (oder Renditen) auf Ihr eingesetztes Kapital, sondern auch auf die bereits verdienten Zinsen. Das Ergebnis ist ein exponentielles Wachstum.

Stellen Sie es sich wie einen Schneeball vor, der einen Hügel hinunterrollt. Zuerst ist er winzig und wächst kaum. Doch je größer er wird, desto mehr Schnee nimmt er bei jeder Umdrehung auf und sein Wachstum beschleunigt sich dramatisch. Genau das passiert mit Ihrem Vermögen, wenn Sie Ihre Erträge konsequent reinvestieren.

Der größte Hebel für den Zinseszinseffekt ist die Zeit. Je früher Sie mit dem Investieren anfangen – selbst mit kleinen Beträgen – desto länger kann Ihr Geld exponentiell für Sie arbeiten und Ihnen dabei helfen, Ihre finanzielle Freiheit zu erreichen.

Aus diesem Grund ist ein früher Start oft entscheidender als eine hohe Einmalinvestition zu einem späteren Zeitpunkt.

ETFs als stabiles Fundament für Ihr Portfolio

Für die allermeisten Privatanleger, die einen unkomplizierten und zugleich effektiven Einstieg suchen, sind ETFs (Exchange Traded Funds) die ideale Wahl. Ein ETF ist im Grunde wie ein Korb voller Aktien, der einen bestimmten Index abbildet, zum Beispiel den DAX in Deutschland oder einen weltweiten Index wie den MSCI World.

Statt mühsam einzelne Aktien auszusuchen und zu bewerten, kaufen Sie mit einem einzigen Wertpapier Anteile an Hunderten oder sogar Tausenden von Unternehmen gleichzeitig. Das sorgt für eine sofortige Risikostreuung und mindert die Gefahr, die von einer Investition in nur wenige Einzelunternehmen ausgeht.

Die Vorteile von ETFs auf einen Blick:

- Breite Streuung: Sie verteilen Ihr Risiko automatisch auf viele verschiedene Firmen, Branchen und Länder.

- Geringe Kosten: ETFs haben im Vergleich zu aktiv gemanagten Fonds extrem niedrige laufende Kosten, was Ihre Rendite langfristig spürbar erhöht.

- Einfachheit: Sie können ETFs genauso leicht wie eine normale Aktie über ein Online-Depot kaufen und verkaufen.

- Transparenz: Sie sehen jederzeit, in welche Unternehmen Ihr ETF investiert ist.

Ein simpler ETF-Sparplan, bei dem Sie monatlich einen festen Betrag investieren, ist eine der wirkungsvollsten Methoden, um diszipliniert und fast nebenbei Vermögen aufzubauen.

Entwickeln Sie Ihre ganz persönliche Anlagestrategie

Es gibt nicht die eine, perfekte Strategie, die für jeden passt. Ihre persönliche Strategie muss zu Ihren Zielen, Ihrem Zeitplan und vor allem zu Ihrer Risikobereitschaft passen. Wie viel Risiko können und wollen Sie eingehen, um potenziell höhere Renditen zu erzielen?

Ein junger Berufsanfänger mit einem Anlagehorizont von 30 Jahren kann Marktschwankungen natürlich viel entspannter aussitzen als jemand, der kurz vor dem Ruhestand steht.

Überlegen Sie sich also, wie Sie verschiedene Anlageklassen für sich kombinieren:

- Aktien (über ETFs): Sie sind der Wachstumsmotor Ihres Portfolios. Sie bieten das höchste Renditepotenzial, aber auch die größten Schwankungen.

- Anleihen: Dienen als stabilisierendes Element. Sie werfen in der Regel weniger Rendite ab, sind aber auch deutlich risikoärmer als Aktien.

- Immobilien: Können über Immobilien-ETFs (REITs) oder Crowdinvesting ins Portfolio geholt werden. Sie bieten Inflationsschutz und potenziell stetige Einnahmen.

Eine bewährte Methode, um Ihr Zielkapital zu bestimmen, ist die sogenannte 4-Prozent-Regel. Diese Faustformel, die auf historischen Daten beruht, besagt, dass Sie jährlich etwa vier Prozent Ihres investierten Vermögens entnehmen können, ohne das Kapital auf lange Sicht aufzubrauchen. In Deutschland leitet man daraus oft das 25-fache der jährlichen Ausgaben als Ziel für die finanzielle Freiheit ab. Mehr zu dieser und anderen Kennzahlen zur finanziellen Freiheit erfahren Sie auf Finanzwissen.de.

Die richtige Balance finden und Kurs halten

Ein Portfolio aufzubauen ist nur der erste Schritt. Die wahre Herausforderung liegt darin, auch dann Kurs zu halten, wenn die Märkte verrücktspielen. Panikverkäufe bei einem Börsencrash sind einer der größten und teuersten Fehler, die Anleger machen können.

Eine wichtige Technik, um Ihr Portfolio im Gleichgewicht zu halten, ist das Rebalancing. Dabei stellen Sie in regelmäßigen Abständen, zum Beispiel einmal im Jahr, Ihre ursprüngliche Aufteilung wieder her. Wenn Ihre Aktien stark gestiegen sind und nun einen zu großen Anteil ausmachen, verkaufen Sie einen Teil und kaufen mit dem Erlös Anleihen nach. So sichern Sie Gewinne und reduzieren gleichzeitig Ihr Risiko.

Letztendlich ist die beste Strategie immer die, an der Sie langfristig festhalten können. Beginnen Sie mit einem breit gestreuten, kostengünstigen ETF-Portfolio, automatisieren Sie Ihre Sparpläne und lassen Sie den Zinseszinseffekt für sich arbeiten. Das ist der verlässlichste Weg, um Ihr Vermögen systematisch zu vermehren.

Zusätzliche Einkommensströme aufbauen und skalieren

Sich allein auf ein Gehalt zu verlassen, ist oft der langsamste Weg in die finanzielle Freiheit. Ein sicherer Job ist ein fantastisches Fundament, keine Frage. Aber er schafft auch eine gefährliche Abhängigkeit. Was passiert bei einem Jobverlust, einer Krankheit oder wenn die Wirtschaft mal wieder ins Stottern gerät? Genau, das gesamte finanzielle Kartenhaus kann zusammenbrechen. Der Schlüssel, um den Turbo auf dem Weg zur Unabhängigkeit zu zünden, liegt darin, die Einnahmenseite selbst in die Hand zu nehmen und auf mehrere Standbeine zu stellen.

Mehrere Einkommensquellen bedeuten nicht nur mehr Geld auf dem Konto. Es geht vor allem um Sicherheit und Flexibilität. Wenn eine Quelle unerwartet versiegt, fangen die anderen den Schlag ab. Das nimmt enorm viel finanziellen Druck und gibt Ihnen die Freiheit, mutigere Entscheidungen zu treffen – ob das nun eine berufliche Neuorientierung ist oder einfach mal eine längere Auszeit.

Vom Hobby zum profitablen Nebenverdienst

Wir alle haben Fähigkeiten oder Leidenschaften, die über unseren eigentlichen Beruf hinausgehen. Oft schlummert genau hier das grösste Potenzial für ein zusätzliches Einkommen. Es geht darum, das, was man sowieso gerne tut, zu Geld zu machen.

Denken Sie nur an den Grafikdesigner, der am Wochenende Logos für lokale Start-ups entwirft. Oder die passionierte Hobbybäckerin, die ihre Torten auf dem Wochenmarkt verkauft. Der allererste Schritt ist eine ehrliche Bestandsaufnahme: Was können Sie gut und was macht Ihnen wirklich Spass?

Beispiele für einen Nebenverdienst (Side Hustle), der zu Ihnen passt:

- Kreative Ader: Bieten Sie Hochzeitsfotografie an, verkaufen Sie Ihren handgemachten Schmuck online über Plattformen wie Etsy oder verdienen Sie als freiberuflicher Texter Geld.

- Expertenwissen: Geben Sie Nachhilfe in einem Fach, in dem Sie glänzen, bieten Sie Beratungen für eine Software an, die Sie im Schlaf beherrschen, oder erstellen Sie einen kleinen Online-Kurs zu Ihrem Spezialgebiet.

- Praktische Fähigkeiten: Helfen Sie bei kleinen Reparaturen im Haushalt, bieten Sie Gartenpflege in der Nachbarschaft an oder bringen Sie als Ordnungscoach die Keller anderer Leute auf Vordermann.

Das Wichtigste ist: Fangen Sie klein an. Sie müssen nicht sofort ein komplettes Unternehmen gründen. Testen Sie Ihre Idee mit ein paar kleinen Aufträgen, holen Sie sich Feedback und bauen Sie sich Schritt für Schritt einen Ruf und einen Kundenstamm auf. Entscheidend ist nur, die Einnahmen von Anfang an sauber zu erfassen.

Ein zusätzlicher Einkommensstrom ist wie eine weitere Säule, die Ihr finanzielles Dach stützt. Je mehr Säulen Sie haben, desto stabiler steht das gesamte Konstrukt, selbst wenn eine davon mal ins Wanken gerät.

Digitale Einkommensquellen erschliessen

Das Internet hat die Spielregeln verändert. Es bietet unzählige Möglichkeiten, Einkommen zu erzielen, oft mit minimalen Startkosten und einem enormen Wachstumspotenzial. Anstatt nur Ihre Zeit gegen Geld zu tauschen, wie es bei vielen klassischen Nebenjobs der Fall ist, können Sie hier Systeme schaffen, die potenziell auch dann Geld verdienen, wenn Sie gerade nicht aktiv arbeiten.

Ein Paradebeispiel ist ein Nischen-Blog oder ein YouTube-Kanal über ein Thema, für das Sie brennen. Klar, am Anfang steckt man viel Arbeit rein, ohne direkt etwas dafür zu bekommen. Aber mit der Zeit können Werbeeinnahmen, Affiliate-Marketing oder der Verkauf eigener digitaler Produkte – wie E-Books oder Vorlagen – ein echtes passives Einkommen schaffen.

Stellen Sie sich einen Softwareentwickler vor, der in seiner Freizeit eine kleine, nützliche App programmiert. Nach der ersten intensiven Entwicklungsphase kann die App im App Store verkauft werden und sorgt für laufende Einnahmen bei minimalem Folgeaufwand. Genau das ist die Magie von skalierbaren, digitalen Geschäftsmodellen.

Das Geld aus den Nebeneinkünften clever nutzen

Ein zusätzliches Einkommen zu haben, ist nur die halbe Miete. Der wahre Wachstumsmotor für Ihre finanzielle Freiheit wird gezündet, wenn Sie dieses Geld nicht einfach für den nächsten Urlaub oder neue Gadgets ausgeben, sondern es strategisch für sich arbeiten lassen. Jeder Euro aus Ihrem Nebenverdienst ist ein Beschleuniger für Ihren Vermögensaufbau.

Hier sind zwei unglaublich wirksame Ansätze:

- Den Schulden-Schneeball ins Rollen bringen: Nutzen Sie 100 % der Nebeneinkünfte, um teure Konsumkredite oder das Dispo aggressiv abzuzahlen. Jeder Euro, den Sie in die Tilgung stecken, spart Ihnen Zinskosten und verschafft Ihnen schneller finanziellen Atem.

- Die Investitionsrate explodieren lassen: Sobald Sie schuldenfrei sind, leiten Sie Ihre gesamten Nebeneinkünfte direkt in Ihr ETF-Portfolio oder andere Anlagen. Wenn Sie beispielsweise monatlich 300 € zusätzlich verdienen und diesen Betrag investieren, haben Sie nach 10 Jahren bei einer angenommenen Rendite von 7 % bereits über 52.000 € zusätzliches Vermögen aufgebaut. Das ist Geld, das aus Ihrem Nebenverdienst entstanden ist und nun selbst wieder Geld verdient.

Dieser Kreislauf – zusätzliches Einkommen schaffen, dieses reinvestieren, um passives Einkommen zu generieren – ist das Herzstück jeder erfolgreichen Strategie für finanzielle Freiheit. So machen Sie sich Schritt für Schritt unabhängiger von Ihrem Hauptjob und bauen sich ein finanzielles Leben auf, das auf einem breiten und stabilen Fundament steht.

Die Rolle von Krypto und anonymen Debitkarten für Ihre finanzielle Souveränität

In unserer immer digitaleren Welt gibt es neue Werkzeuge, die uns auf dem Weg zur finanziellen Unabhängigkeit unterstützen können. Kryptowährungen und die dazugehörigen Debitkarten sind hierbei eine spannende Entwicklung, die weit mehr als nur Spekulation bietet. Es geht nicht darum, über Nacht reich zu werden, sondern ein zusätzliches, mächtiges Instrument in Ihrem persönlichen Finanz-Werkzeugkasten zu haben.

Klar, Krypto-Assets können in einem gut diversifizierten Portfolio eine Rolle spielen, ähnlich wie andere alternative Anlagen. Noch interessanter für den Alltag ist aber die praktische Anwendung, die durch spezielle Debitkarten erst möglich wird. Sie schlagen eine dringend benötigte Brücke zwischen der neuen Welt der dezentralen Finanzen und unserem gewohnten Zahlungsverkehr.

Was genau ist eine anonyme Krypto-Debitkarte?

Im Grunde genommen funktioniert eine Krypto-Debitkarte ganz ähnlich wie Ihre EC-Karte. Der grosse Unterschied liegt aber in der Geldquelle. Statt auf Ihr Bankkonto mit Euro zuzugreifen, wird das Guthaben in einer Kryptowährung wie Bitcoin oder Ethereum gehalten. Erst wenn Sie etwas bezahlen, wird der Betrag sekundenschnell in die jeweilige Landeswährung umgerechnet.

Einige Anbieter haben sich dabei voll und ganz auf den Schutz der Privatsphäre spezialisiert. Eine anonyme Krypto-Debitkarte ist so gestaltet, dass sie keine direkten persönlichen Daten – also keinen Namen, keine Adresse – an den Händler weitergibt. Die Transaktion läuft über das Kryptonetzwerk, was eine zusätzliche Schutzschicht für Ihre Finanzdaten schafft. Das ist ein gewaltiger Schritt hin zu mehr Kontrolle über die eigenen Daten.

Wichtig zu verstehen: Hier geht es nicht darum, Gesetze zu umgehen. Es geht um den Schutz Ihrer persönlichen Daten bei ganz normalen Einkäufen. Ihre Identität bleibt beim Händler privat. Der Kartenanbieter selbst muss sich natürlich an die gesetzlichen Vorschriften zur Verifizierung halten.

Dieser Fokus auf Privatsphäre ist ein entscheidender Vorteil, der weit über die reine Bezahlfunktion hinausgeht.

Wie Sie im Alltag davon profitieren

Eine solche Karte kann in ganz unterschiedlichen Situationen echte Vorteile bringen und Ihnen mehr finanzielle Freiheit und Flexibilität verschaffen.

- Schutz vor Datenlecks: Jedes Mal, wenn Sie online mit Ihrer normalen Karte bezahlen, hinterlassen Sie eine Datenspur. Mit einer Krypto-Debitkarte reduzieren Sie diesen digitalen Fussabdruck auf ein Minimum.

- Internationale Zahlungen leicht gemacht: Sie reisen viel oder kaufen öfter in ausländischen Online-Shops? Hohe Wechselgebühren und Auslandseinsatzentgelte gehören oft der Vergangenheit an. Die Umrechnung erfolgt direkt und zu oft besseren Konditionen.

- Eiserne Budgetkontrolle: Sie können nur ausgeben, was Sie vorher als Krypto-Guthaben aufgeladen haben. Die Karte funktioniert also wie eine Prepaid-Karte und schützt Sie effektiv vor Verschuldung.

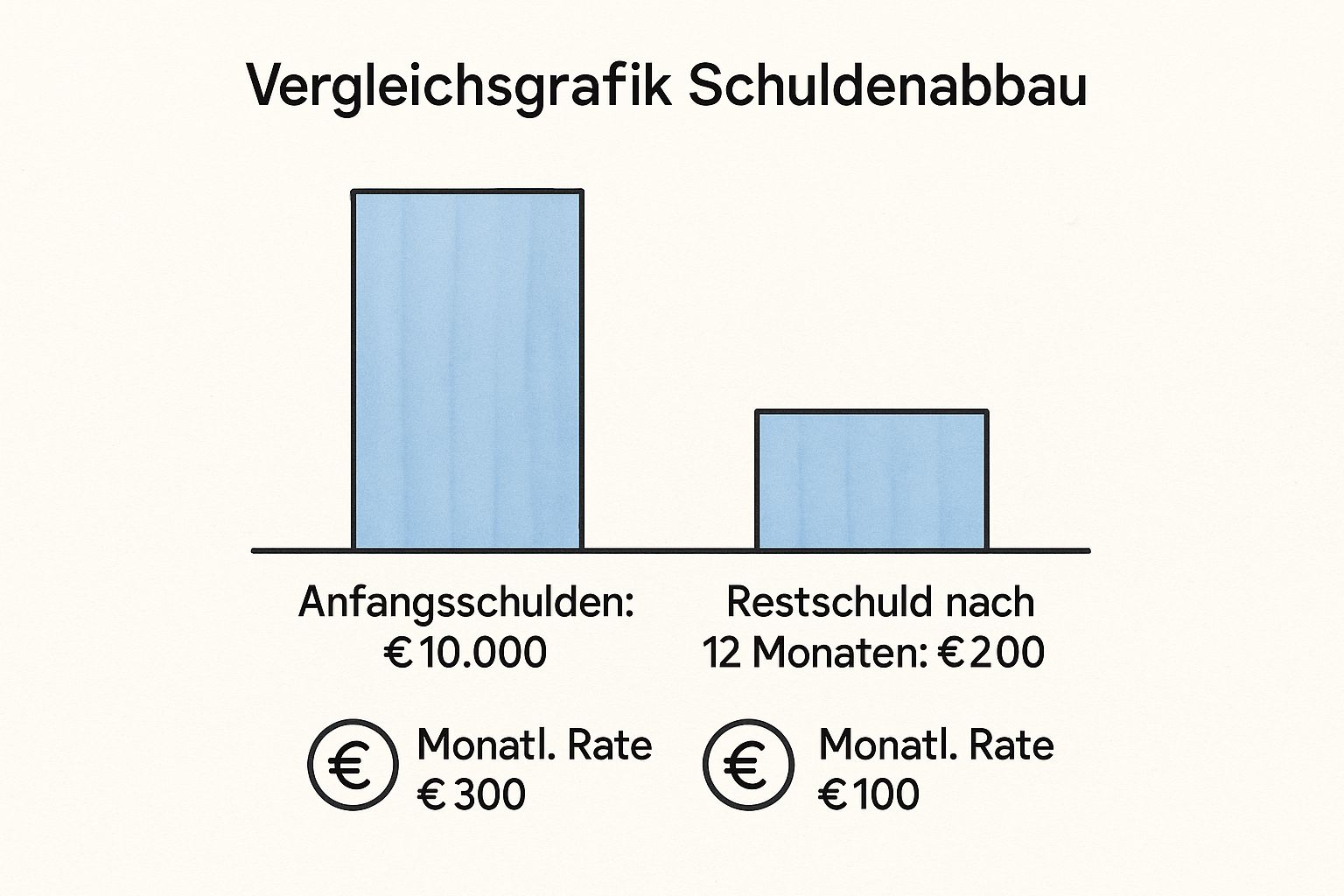

Die folgende Grafik zeigt sehr schön, wie eine höhere Tilgungsrate – die man durch kluges Budgetieren und den Einsatz solcher Tools erreichen kann – den Schuldenabbau massiv beschleunigt.

Man sieht es deutlich: Verdreifacht man die monatliche Rate, können Schulden innerhalb eines Jahres fast verschwunden sein, anstatt nur einen kleinen Bissen vom Schuldenberg abzutragen.

Um die Unterschiede klarer zu machen, hier eine direkte Gegenüberstellung.

Vergleich: Traditionelles Bankkonto vs. Anonyme Krypto-Debitkarte

Eine Gegenüberstellung der Kernmerkmale, um die Unterschiede bei Privatsphäre, Gebühren und Anwendungsmöglichkeiten zu verdeutlichen.

| Merkmal | Traditionelles Bankkonto | Anonyme Krypto-Debitkarte |

|---|---|---|

| Datenschutz | Transaktionen sind direkt mit Ihrer Identität verknüpft | Keine Weitergabe persönlicher Daten an den Händler |

| Kosten | Kontoführungsgebühren, hohe Gebühren für Auslandseinsatz | Oft keine Kontoführungsgebühren, aber Netzwerk-/Wechselgebühren |

| Abhängigkeit | Zentralisiertes System, anfällig für Sperrungen/Einschränkungen | Dezentral, mehr Kontrolle für den Nutzer |

| Budgetierung | Erfordert Disziplin (Überziehung möglich) | Eingebaute Budgetkontrolle (Prepaid-Prinzip) |

Diese Tabelle fasst es gut zusammen: Es geht um einen Tausch von alter Gewohnheit gegen neue Kontrolle und Privatsphäre.

Chancen und Risiken realistisch einschätzen

Keine ehrliche Diskussion über Krypto kommt ohne einen Blick auf die Risiken aus. Der Markt ist bekannt für seine hohe Volatilität. Der Wert Ihres Guthabens auf der Karte kann stark schwanken – das ist Chance und Risiko zugleich.

Deshalb ist es absolut entscheidend, Kryptowährungen nicht als Ihren Haupt-Geldspeicher zu sehen. Betrachten Sie es als einen kleinen, bewusst gewählten Teil Ihrer Gesamtstrategie. Nutzen Sie die Karte für alltägliche Ausgaben mit Beträgen, deren Schwankungen Sie locker wegstecken können. So holen Sie sich die Vorteile der Technologie, ohne Ihre langfristigen finanziellen Ziele zu gefährden.

Ein Beispiel aus der Praxis gefällig?

Nehmen wir an, Sie haben ein monatliches Budget von 50 € für Online-Abos wie Streamingdienste oder Software. Statt Ihre Haupt-Kreditkarte bei zehn verschiedenen Anbietern zu hinterlegen, laden Sie diesen Betrag auf Ihre anonyme Krypto-Debitkarte und bezahlen alles darüber.

Sollte einer dieser Dienste Opfer eines Datenlecks werden, sind Ihre primären Bankdaten und Ihre Identität sicher. Gleichzeitig haben Sie Ihr Budget perfekt im Griff. Das ist ein kleiner, aber extrem wirkungsvoller Schritt, um die eigene finanzielle Freiheit zu erreichen und die Kontrolle über die eigenen Daten zurückzugewinnen.

Antworten auf die brennendsten Fragen zur finanziellen Freiheit

Der Weg zur finanziellen Freiheit ist selten ein gerader Strich auf der Landkarte. Eher gleicht er einer anspruchsvollen Wanderung mit Fragen, Unsicherheiten und dem einen oder anderen Umweg. Und wissen Sie was? Das ist völlig normal. Solche Momente des Zweifelns gehören dazu. Wichtig ist nur, dass Sie sich davon nicht entmutigen lassen. Sehen Sie es stattdessen als Chance, Ihren Kurs zu justieren und gestärkt weiterzugehen.

Die gute Nachricht: Mit diesen Fragen stehen Sie nicht allein da. Sehr viele Menschen, die dieses Ziel anstreben, beschäftigen sich mit genau denselben Themen. Hier sind die Antworten auf die häufigsten davon – ehrlich, direkt und ohne falsche Versprechungen.

Wie lange dauert es wirklich, bis ich finanziell frei bin?

Das ist die Frage aller Fragen und gleichzeitig die, die sich am schwierigsten pauschal beantworten lässt. Die absolut ehrliche Antwort lautet: Es kommt darauf an. Es gibt keinen universellen Zeitplan, denn der Weg hängt von drei entscheidenden Faktoren ab:

- Ihre Spar- und Investitionsquote: Das ist mit Abstand Ihr größter Hebel. Wer es schafft, 40 % oder sogar 50 % seines Einkommens zu investieren, kommt logischerweise um ein Vielfaches schneller ans Ziel als jemand, der nur 10 % zur Seite legt.

- Ihr Einkommen: Natürlich macht ein höheres Gehalt das Sparen leichter. Aber entscheidender als die absolute Summe ist oft der bewusste Umgang mit dem, was man zur Verfügung hat.

- Die Rendite Ihrer Anlagen: Langfristig werfen breit gestreute Aktien-ETFs im Schnitt etwa 7–8 % Rendite pro Jahr ab. Je nachdem, wie sich die Märkte entwickeln, kann diese Zahl aber schwanken und Ihren Zeitplan beeinflussen.

Schauen wir uns ein konkretes Beispiel an: Sie starten bei null und investieren konsequent 1.000 € pro Monat bei einer angenommenen Rendite von 7 %. Nach rund 23 Jahren hätten Sie ein Vermögen von über 650.000 € aufgebaut. Wenn Sie es schaffen, die Rate auf 1.500 € zu erhöhen, verkürzt sich die Zeitspanne auf unter 19 Jahre. Der Faktor Zeit hängt also unmittelbar an Ihrer Disziplin.

Brauche ich ein riesiges Startkapital, um loszulegen?

Ein klares Nein. Der Gedanke, man bräuchte erst eine große Summe, um überhaupt anfangen zu können, ist ein weitverbreiteter Mythos. Einer, der viele Menschen davon abhält, den so wichtigen ersten Schritt zu tun. Die Wahrheit ist: Die wichtigste Zutat ist nicht das Startkapital, sondern der frühe Start.

Der Zinseszinseffekt – oft als achtes Weltwunder bezeichnet – braucht vor allem eines: Zeit. Selbst kleine Beträge, die Sie regelmäßig und über viele Jahre hinweg investieren, können sich zu einem beachtlichen Vermögen summieren. Ein Sparplan mit nur 50 € im Monat ist unendlich viel besser, als gar nicht anzufangen.

Der beste Zeitpunkt, um mit dem Investieren zu beginnen, war vor zehn Jahren. Der zweitbeste Zeitpunkt ist heute. Warten Sie nicht auf den „perfekten Moment“ oder das „große Startkapital“.

Fangen Sie einfach mit dem an, was Sie haben. Jeder investierte Euro ist ein Baustein für Ihre zukünftige Freiheit. Mit der Zeit werden Ihr Einkommen und Ihre Sparquote wahrscheinlich steigen, und dann können Sie Ihre Investitionen ganz natürlich anpassen.

Was mache ich bei finanziellen Rückschlägen?

Rückschläge gehören zum Leben – und damit auch zum Weg in die finanzielle Freiheit. Vielleicht verlieren Sie unerwartet Ihren Job, eine teure Autoreparatur steht an oder die Börse rauscht in den Keller und Ihr Depot verliert an Wert. In genau solchen Momenten ist es entscheidend, nicht in Panik zu verfallen.

Für genau diese Fälle haben Sie ja ein solides Fundament gelegt. Ihr Notgroschen für drei bis sechs Monatsausgaben ist Ihr Sicherheitsnetz. Er sorgt dafür, dass Sie nicht gezwungen sind, Ihre langfristigen Anlagen in einem schlechten Moment mit Verlust zu verkaufen.

Bei einem Börsencrash ist die größte Herausforderung mentaler Natur. Erinnern Sie sich an Ihre langfristige Strategie. Historisch gesehen haben sich die Märkte nach jedem Crash wieder erholt. Wer in solchen Phasen seine Sparpläne diszipliniert weiterlaufen lässt, kauft quasi im Schlussverkauf Anteile zu günstigen Preisen und profitiert vom nächsten Aufschwung überproportional. Betrachten Sie es als Rabatt auf Ihrem Weg.

Wie wichtig ist das Thema Finanzen für die Deutschen eigentlich?

Der Wunsch nach finanzieller Souveränität ist in unserer Gesellschaft tief verwurzelt. Eine Studie von Civey hat ergeben, dass für rund 59,6 Prozent der Deutschen finanzielle Freiheit ein zentraler Bestandteil ihres gesamten Freiheitsgefühls ist. Gleichzeitig fühlen sich aber 50,3 Prozent der Befragten unwohl, wenn es um ihre privaten Finanzen geht. Diese Zahlen offenbaren eine deutliche Lücke zwischen Wunsch und Wirklichkeit – eine Lücke, die oft durch Unsicherheit und fehlendes Wissen entsteht. Wer tiefer in diese Zahlen eintauchen möchte, findet weitere Einblicke in die finanzielle Verfassung der Deutschen auf pfefferminzia.de.

Sind Sie bereit, Ihre finanzielle Privatsphäre zu stärken und die Vorteile der Kryptowelt für sich zu nutzen? Anonyme-Krypto-Kreditkarte.com bietet Ihnen die perfekte Lösung, um Ihre Krypto-Assets sicher und unkompliziert im Alltag einzusetzen. Entdecken Sie jetzt, wie unsere Debitkarten Ihnen mehr Kontrolle und Flexibilität verschaffen.

Erfahren Sie mehr und sichern Sie sich Ihre Karte