Stellen Sie sich eine anonyme Prepaid-Kreditkarte am besten als digitales Bargeld vor. Mit ihr können Sie im Internet bezahlen, ohne persönliche Daten wie Ihren Namen oder Ihre Bankverbindung angeben zu müssen. Im Grunde funktioniert sie ganz ähnlich wie eine Geschenkkarte, die Sie im Supermarkt kaufen – sie ist nicht direkt mit Ihrer Identität verknüpft.

Was anonyme Prepaid-Kreditkarten wirklich sind

Nehmen wir an, Sie möchten online etwas bestellen, aber aus Vorsicht nicht Ihre normalen Bankdaten preisgeben. Genau für solche Fälle sind anonyme Prepaid-Kreditkarten eine clevere Lösung. Das Prinzip dahinter ist verblüffend einfach und erinnert stark an das Bezahlen mit Bargeld im Laden um die Ecke.

Der Ablauf ist denkbar unkompliziert. Sie kaufen eine solche Karte nicht bei Ihrer Bank, sondern an Orten des täglichen Lebens wie einer Tankstelle, im Kiosk oder Supermarkt. Sie zahlen einfach bar oder mit Ihrer EC-Karte und bekommen dafür eine Karte oder einen Code mit einem festen Guthabenwert.

Die Analogie zur Geschenkkarte

Am leichtesten lässt sich das Konzept mit einer Geschenkkarte für das Internet vergleichen. Wenn Sie einen Gutschein für ein Kaufhaus erwerben, ist dieser ja auch nicht auf Ihren Namen ausgestellt. Er hat einfach einen Wert, den jeder einlösen kann, der den Code besitzt.

Genauso verhält es sich mit einer anonymen Prepaid-Karte. Der große Vorteil: Sie ist nicht an ein einziges Geschäft gebunden. Stattdessen wird sie fast überall dort akzeptiert, wo man mit Visa oder Mastercard bezahlen kann – wenn auch mit ein paar Einschränkungen.

Der Kern der Anonymität liegt in der klaren Trennung von Ihrer Person. Weil beim Kauf keine persönlichen Daten erfasst werden und keine Verbindung zu Ihrem Bankkonto besteht, schützen Sie Ihre finanzielle Privatsphäre.

Dieser simple Mechanismus ist bereits eine effektive Schutzmaßnahme. Ihre sensiblen Finanzdaten werden bei der Zahlung erst gar nicht übermittelt. Das senkt das Risiko eines Datenmissbrauchs, falls ein Onlineshop mal gehackt werden sollte, ganz erheblich.

Der Prozess im Überblick

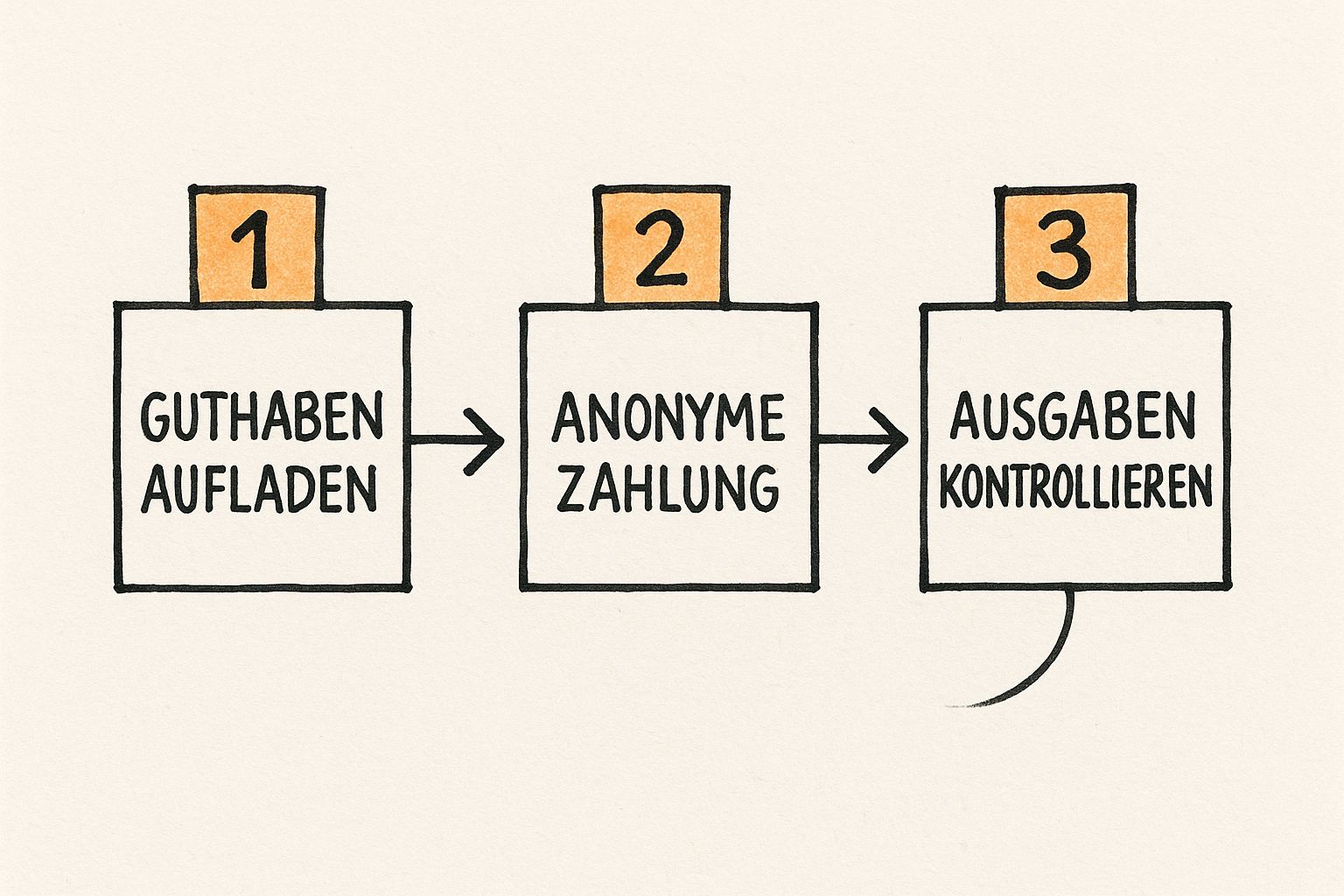

Der gesamte Vorgang von Kauf bis Nutzung ist auf Einfachheit und Diskretion ausgelegt. Man kann ihn in drei simple Schritte zerlegen:

- Der Erwerb: Sie kaufen die Karte mit einem festen Guthaben – zum Beispiel 25 €, 50 € oder 100 € – an einer von Tausenden Verkaufsstellen. Eine Identitätsprüfung findet dabei nicht statt.

- Die Nutzung: Beim Online-Shopping wählen Sie einfach die Zahlung per Kreditkarte. Dann geben Sie die Kartennummer oder den Code ein, den Sie erhalten haben. Der Kaufbetrag wird sofort vom Guthaben abgebucht.

- Keine persönliche Bindung: Nach dem Kauf gibt es keine direkte Verbindung zwischen der Transaktion und Ihnen. Der Händler sieht nur die Kartendetails, aber nicht, wer die Karte ursprünglich erworben hat.

Genau dieses Prinzip macht anonyme Prepaid-Kreditkarten zu einem nützlichen Werkzeug für jeden, dem Datenschutz am Herzen liegt. Sie schaffen eine Art Puffer zwischen Ihrer Identität und Ihren Online-Aktivitäten.

Allerdings muss man wissen, dass diese Anonymität ihre Grenzen hat. Insbesondere Gesetze zur Geldwäschebekämpfung setzen hier klare Regeln, auf die wir später noch genauer eingehen. Zuerst ist es aber wichtig, das Grundprinzip verstanden zu haben.

Wie diese Karten im Detail funktionieren

Um das Potenzial und die Grenzen anonymer Prepaid-Kreditkarten wirklich zu verstehen, schauen wir uns den Weg einer solchen Karte von Anfang bis Ende einmal genauer an. Stellen Sie es sich wie eine kleine Reise vor: Sie beginnt am Kiosk um die Ecke und endet bei einer sicheren Online-Zahlung. Jeder Schritt auf diesem Weg ist darauf ausgelegt, Ihre Anonymität bestmöglich zu schützen.

Das Grundprinzip ist dabei immer dasselbe. Sie tauschen Bargeld – oder auch Geld von Ihrem Bankkonto – gegen ein Guthaben, das völlig losgelöst von Ihrer Person existiert. Sobald dieser Tausch stattgefunden hat, bewegen Sie sich im Netz mit diesem neuen, anonymen Guthaben.

Der Weg einer anonymen Karte

Am einfachsten lässt sich das Ganze an einem praktischen Beispiel erklären. Eine der bekanntesten anonymen Prepaid-Optionen in Deutschland ist die Paysafecard. Gerade im Gaming, beim Streaming oder für den Kauf digitaler Güter hat sie sich fest etabliert. Mit ihr kann man online bezahlen, ohne persönliche Daten preiszugeben – allerdings ist die anonyme Aufladung auf 100 Euro pro Monat begrenzt. Mehr über die verschiedenen anonymen Zahlungsmethoden erfahren Sie auch auf sumup.com.

Der Prozess folgt einer ganz klaren Logik, die sich in drei einfache Schritte zerlegen lässt:

- Kauf ohne Identitätscheck: Sie gehen zu einer Verkaufsstelle, zum Beispiel einer Tankstelle, einem Supermarkt oder einem Kiosk. Dort kaufen Sie einen Guthaben-Bon über einen bestimmten Betrag, sagen wir 25 €, 50 € oder 100 €. Sie können bar oder mit Karte zahlen, aber niemand fragt nach Ihrem Namen oder Ausweis.

- Aktivierung per Code: Auf dem Kassenbon, den Sie erhalten, steht ein 16-stelliger PIN-Code. Dieser Code ist Ihr Schlüssel zum Guthaben. Wenn Sie nun online etwas bezahlen möchten, wählen Sie die entsprechende Zahlungsart aus und tippen einfach diesen Code ein.

- Guthaben nutzen: Der Kaufbetrag wird sofort von Ihrem Guthaben abgezogen. Es ist fast so, als würden Sie mit Bargeld bezahlen. Ist das Guthaben aufgebraucht, ist die Transaktion erledigt und der Code wird wertlos.

Diese Infografik zeigt den simplen Kreislauf von der Aufladung bis zur vollen Kostenkontrolle.

Man sieht hier sehr schön, wie der ganze Prozess darauf ausgelegt ist, einen unkomplizierten und vor allem vom eigenen Bankkonto getrennten Zahlungszyklus zu schaffen, der die Privatsphäre in den Mittelpunkt stellt.

Einwegprodukt oder wiederaufladbare Karte?

Ein ganz entscheidender Unterschied zu normalen Prepaid-Karten liegt in der Wiederaufladbarkeit. Viele anonyme Prepaid-Kreditkarten sind als reine Einwegprodukte gedacht. Ist das Guthaben einmal aufgebraucht, verfällt der Code. Man kann ihn nicht einfach wieder mit neuem Geld aufladen.

Dieses „Wegwerfprinzip“ stärkt die Anonymität sogar noch. Da keine Zahlungshistorie für ein bestimmtes Konto aufgebaut wird, gibt es noch weniger Datenpunkte, die man theoretisch auf eine Person zurückführen könnte. Möchten Sie wieder anonym bezahlen, kaufen Sie sich einfach einen neuen Guthaben-Code. So einfach ist das.

Natürlich gibt es auch wiederaufladbare Prepaid-Karten. Diese verlangen aber fast immer eine Registrierung und eine Identitätsprüfung. In dem Moment, wo das geschieht, ist die Karte nicht mehr anonym, denn sie ist dann direkt mit Ihren persönlichen Daten verknüpft.

Das Kernprinzip lautet: „Bezahlen mit Guthaben statt mit Kredit.“ Dieser Ansatz bietet nicht nur Anonymität, sondern auch maximale Sicherheit und volle Kostenkontrolle. Da Sie nur ausgeben können, was Sie vorher aufgeladen haben, besteht keine Gefahr der Verschuldung.

Die Obergrenze für anonyme Zahlungen ist ein Punkt, den man kennen muss. In Deutschland liegt dieses Limit, was auf das Geldwäschegesetz zurückzuführen ist, für nicht registrierte Nutzer meist bei 100 Euro pro Monat. Für höhere Beträge oder wenn Sie die Karte häufiger nutzen wollen, kommen Sie um eine Verifizierung Ihrer Identität nicht herum. Damit geht dann aber der anonyme Charakter verloren. Diese Begrenzung macht die Karten ideal für kleinere Online-Einkäufe, schließt sie aber für größere Anschaffungen aus. Sie sind ein Spezialwerkzeug für datenschutzbewusste Menschen, kein vollwertiger Ersatz für ein Bankkonto oder eine klassische Kreditkarte.

Die Vor- und Nachteile anonymer Zahlungen

Die Entscheidung für oder gegen anonyme Zahlungen ist selten eine klare Sache. Wie bei jedem Finanzprodukt gibt es auch bei anonymen Prepaid-Kreditkarten handfeste Vorteile, aber eben auch Nachteile, die man kennen sollte. Schauen wir uns also an, was diese Karten in der Praxis wirklich leisten – und wo sie an ihre Grenzen stoßen.

Jedes Zahlungsmittel hat seine eigene Nische. Eine klassische Kreditkarte punktet mit weltweiter Akzeptanz und Kreditrahmen, während eine anonyme Karte vor allem die Privatsphäre in den Vordergrund stellt. Die richtige Wahl hängt also immer davon ab, was Ihnen bei einer bestimmten Zahlung am wichtigsten ist.

Der größte Vorteil: Schutz vor Datenlecks

Der überzeugendste Grund für eine anonyme Karte ist ohne Zweifel der Schutz der eigenen Daten. In einer Zeit, in der fast wöchentlich neue Datenpannen bekannt werden, ist das ein unschätzbarer Vorteil.

Stellen Sie sich vor, Sie kaufen bei einem neuen, vielversprechenden Onlineshop ein. Ein paar Wochen später wird dieser Shop gehackt, und alle Kundendaten – Namen, Adressen, Kreditkartennummern – landen im Netz. Für die betroffenen Kunden beginnt der Stress: Karten sperren, Passwörter ändern und hoffen, dass niemand auf ihre Kosten einkaufen geht.

Wenn Sie aber mit einer anonymen Prepaid-Karte bezahlt hätten, würde Sie das kaltlassen. Da bei der Zahlung keine persönlichen Daten von Ihnen übermittelt wurden, gibt es schlicht nichts, was Kriminelle stehlen könnten, um es direkt mit Ihnen in Verbindung zu bringen. Ihre echten Bank- und Kreditkartendaten bleiben sicher und unberührt.

Anonyme Prepaid-Karten działają jak cyfrowa zapora ogniowa. Oddzielają Twoją tożsamość od transakcji i minimalizują ryzyko w przypadku wycieku danych u sprzedawcy.

Dieser Schutz ist kein theoretisches Konstrukt, sondern ein ganz praktischer Nutzen, der Ihnen im Ernstfall eine Menge Ärger und Geld sparen kann.

Die Nachteile: Gebühren und eingeschränkte Nutzung

So verlockend der Schutz der Privatsphäre auch klingt – er ist selten gratis. Einer der größten Nachteile anonymer Prepaid-Karten sind die oft versteckten Kosten.

Schon beim Kauf der Karte im Supermarkt oder an der Tankstelle wird häufig eine Aktivierungsgebühr fällig. Diese schmälert Ihr Guthaben von der ersten Minute an. Aber das ist oft erst der Anfang. Rechnen Sie mit weiteren möglichen Kosten:

- Gebühren pro Transaktion: Manche Anbieter berechnen für jede einzelne Zahlung einen kleinen Betrag.

- Inaktivitätsgebühren: Liegt die Karte eine Weile ungenutzt herum, kann monatlich eine Gebühr vom Restguthaben abgezogen werden.

- Währungsumrechnung: Bei Zahlungen im Ausland sind die Aufschläge oft spürbar höher als bei klassischen Kreditkarten.

Ein weiterer entscheidender Punkt ist die eingeschränkte Akzeptanz. Überall dort, wo eine Sicherheit oder eine Kaution hinterlegt werden muss, kommen Sie mit einer anonymen Karte nicht weit.

Typische Beispiele, bei denen es Probleme gibt:

- Hotelbuchungen: Hotels blockieren fast immer einen Kautionsbetrag auf der Karte, was ohne hinterlegte Identität und Kreditrahmen unmöglich ist.

- Mietwagen: Auch Autovermietungen verlangen eine Sicherheit, die nur eine reguläre Kreditkarte bieten kann.

- Abonnements: Wiederkehrende Zahlungen für Streaming-Dienste oder Software lassen sich mit Einwegkarten in der Regel nicht einrichten.

Diese Einschränkungen zeigen klar: Anonyme Prepaid-Karten sind ein Spezialwerkzeug, kein Alleskönner. Sie sind perfekt für einmalige, datensensible Online-Einkäufe. Sobald es aber um Verträge, Kautionen oder wiederkehrende Abbuchungen geht, sind sie die falsche Wahl.

Vergleich anonymer Prepaid-Karten mit regulären Kreditkarten

Um die Unterschiede noch deutlicher zu machen, hilft ein direkter Vergleich. Die folgende Tabelle stellt die wichtigsten Merkmale gegenüber und zeigt, wo die jeweiligen Stärken und Schwächen liegen.

Diese Tabelle stellt die wichtigsten Unterschiede zwischen anonymen Prepaid-Kreditkarten und traditionellen Kreditkarten sowie legitimierten Prepaid-Karten gegenüber.

| Merkmal | Anonyme Prepaid-Karte | Legitimierte Prepaid-Karte | Klassische Kreditkarte |

|---|---|---|---|

| Identitätsprüfung | Keine | Erforderlich (PostIdent/VideoIdent) | Erforderlich, inkl. Bonitätsprüfung |

| Privatsphäre | Sehr hoch | Gering | Gering |

| Aufladung | Begrenzt, oft nur einmalig | Wiederaufladbar | Nicht erforderlich (Kreditrahmen) |

| Akzeptanz | Eingeschränkt (keine Kautionen) | Hoch | Sehr hoch (weltweit) |

| Kosten | Aktivierungs-/Nutzungsgebühren | Geringe Jahres-/Monatsgebühren | Jahresgebühr, Sollzinsen |

| Verfügbarkeit | Sofort im Handel erhältlich | Nach Legitimierung | Nach Bonitätsprüfung & Versand |

| Sicherheit bei Verlust | Guthaben meist verloren | Sperrbar, Guthaben gesichert | Sperrbar, voller Schutz |

Man sieht deutlich, dass jedes Kartenmodell für einen anderen Zweck optimiert ist. Während die klassische Kreditkarte maximale Flexibilität bietet, punktet die anonyme Karte mit maximaler Privatsphäre – allerdings zu Lasten von Kosten und Akzeptanz.

Die rechtlichen Grenzen der Anonymität in Deutschland

Der Wunsch, seine Finanzen komplett anonym zu regeln, ist absolut nachvollziehbar. Doch in Deutschland stößt dieser Wunsch schnell an klare rechtliche Hürden. Diese Grenzen sind keine willkürlichen Schikanen der Kartenanbieter, sondern das direkte Ergebnis strenger Gesetze, die das gesamte Finanzsystem schützen sollen.

Um zu verstehen, warum anonyme Prepaid-Kreditkarten so stark eingeschränkt sind, muss man sich die zugrundeliegenden Vorschriften ansehen. Allen voran steht hier das Geldwäschegesetz (GwG). Seine zentrale Aufgabe ist es, zu verhindern, dass Gelder aus kriminellen Machenschaften wie Drogenhandel oder Terrorfinanzierung unbemerkt in den legalen Wirtschaftskreislauf fließen. Man kann sich das Finanzsystem wie ein Wassernetz vorstellen – das GwG soll dafür sorgen, dass dieses Wasser sauber bleibt.

Das Geldwäschegesetz und die Pflicht, seine Kunden zu kennen

Um das zu erreichen, nimmt das GwG alle Finanzdienstleister in die Pflicht. Dazu gehören nicht nur klassische Banken, sondern eben auch die Herausgeber von Prepaid-Kreditkarten. Das entscheidende Werkzeug hierfür ist die sogenannte „Know Your Customer“-Pflicht (KYC). Der englische Begriff bedeutet nichts anderes als: „Kenne deinen Kunden.“

In der Praxis heißt das: Sobald es um mehr als nur Kleckerbeträge geht, muss der Anbieter genau wissen, mit wem er ein Geschäft macht. Er ist gesetzlich verpflichtet, die Identität seiner Kunden zweifelsfrei festzustellen und zu überprüfen. Meistens geschieht das durch die Vorlage eines Ausweisdokuments, das dann per PostIdent- oder VideoIdent-Verfahren verifiziert wird.

Die KYC-Pflicht ist der eigentliche Grund, warum es echte, vollständige Anonymität im deutschen Zahlungsverkehr praktisch nicht mehr gibt. Sie ist ein bewusst geknüpftes Sicherheitsnetz, das Kriminellen die Arbeit massiv erschweren soll.

Durch diese Identitätsprüfung entsteht eine nachvollziehbare Papierspur. Wirkt eine Transaktion verdächtig, können Ermittlungsbehörden zurückverfolgen, wer hinter den Geldflüssen steckt. Ohne diese Regel gäbe es für Kriminelle ein offenes Scheunentor, um große Summen anonym zu verschieben.

Warum gibt es die 100-Euro-Grenze?

Jetzt fragt man sich natürlich, warum man dann überhaupt noch anonyme Karten für kleine Beträge kaufen kann. Hier lässt das Gesetz eine kleine, aber feine Ausnahme zu. Bei Zahlungen von geringem Wert stuft der Gesetzgeber das Risiko für Geldwäsche als überschaubar ein. Genau diese Ausnahme ist der Grund für die bekannte 100-Euro-Grenze.

Diese Schwelle ist ein Kompromiss zwischen Alltagstauglichkeit und Sicherheit. Sie erlaubt es, für kleine Online-Einkäufe oder digitale Dienste weiterhin ein anonymes Zahlungsmittel zu nutzen, ohne sofort den kompletten Verifizierungsprozess durchlaufen zu müssen. Gleichzeitig stellt das niedrige Limit sicher, dass solche Karten für professionelle Geldwäscher völlig unattraktiv sind.

Die Spielregeln für anonyme Prepaid-Karten in Deutschland sind also deutlich enger geworden. Aufgrund der verschärften Auflagen dürfen Anbieter maximal 100 Euro Guthaben anonym bereitstellen. Sobald mehr aufgeladen wird oder wiederkehrende Aufladungen möglich sein sollen, ist eine Identitätsprüfung Pflicht. Das hat viele Anbieter dazu bewogen, komplett anonyme Karten aus dem Sortiment zu nehmen. Mehr über die Balance zwischen Sicherheit und Anonymität erfahren Sie auf kreditkarten360.com.

Was bedeutet das für Sie als Verbraucher?

Für Sie als Nutzer läuft es auf eine klare Entscheidung hinaus, bei der Sie abwägen müssen, was Ihnen wichtiger ist:

- Maximale Anonymität: Dann bleiben Ihnen nur die Einweg-Guthabenkarten, die man im Supermarkt oder an der Tankstelle kauft. Diese sind auf niedrige Beträge (meist bis 100 Euro) begrenzt und eignen sich gut für kleine, einmalige Online-Käufe.

- Mehr Flexibilität: Wenn Sie höhere Summen brauchen, die Karte immer wieder aufladen oder für Abos nutzen möchten, führt kein Weg an einer legitimierten Prepaid-Kreditkarte vorbei. Hier geben Sie zwar Ihre Anonymität auf, bekommen dafür aber einen deutlich größeren Funktionsumfang.

Es ist also wichtig, mit realistischen Erwartungen an das Thema anonyme Prepaid-Kreditkarten heranzugehen. Sie sind kein Instrument, um unbemerkt Vermögen zu bewegen, sondern ein Nischenprodukt für datenschutzbewusste Menschen bei kleineren Ausgaben. Wer diese rechtlichen Rahmenbedingungen kennt, kann viel besser die richtige Karte für seine Bedürfnisse finden.

Praktische Anwendungsfälle für den Alltag

Die Theorie hinter anonymen Prepaid-Kreditkarten ist das eine, aber wo genau spielen sie im täglichen Leben ihre Stärken aus? Im Grunde immer dann, wenn Diskretion und die Vermeidung von Datenrisiken an erster Stelle stehen. Man kann sie sich wie einen Schutzschild vorstellen, der die eigenen, echten Finanzdaten von der digitalen Außenwelt abschirmt.

Ein klassisches Beispiel ist der Einkauf auf unbekannten oder ganz neuen Webseiten. Jeder von uns kennt das: Man stößt auf einen kleinen, spezialisierten Onlineshop mit einem tollen Angebot, ist sich aber über die Seriosität nicht ganz im Klaren. Anstatt hier die Daten der Hauptkreditkarte preiszugeben, greift man einfach zur anonymen Karte. Geht etwas schief, ist im schlimmsten Fall nur das Guthaben weg – die wirklich sensiblen Daten bleiben aber sicher.

Schutz der digitalen Privatsphäre

In unserer vernetzten Welt hinterlassen wir überall digitale Spuren, die für Unternehmen bares Geld wert sind. Anonyme Prepaid-Karten sind ein ziemlich cleveres Mittel, um diese Spuren zu verwischen. Das gilt besonders, wenn man digitale Güter oder Dienste kauft, die eng mit der eigenen Privatsphäre verknüpft sind.

Hier sind ein paar typische Situationen, in denen sich der Einsatz wirklich lohnt:

- Bezahlung von VPN-Diensten: Ein VPN soll die eigene IP-Adresse verschleiern und die Online-Aktivitäten schützen. Bezahlt man diesen Dienst aber mit der normalen Kreditkarte, schafft man eine direkte Verbindung zwischen der eigenen Identität und dem Wunsch nach Anonymität. Das ist ein Widerspruch in sich, den eine anonyme Zahlungsmethode elegant auflöst.

- Kauf von Software oder E-Books: Möchten Sie eine Software ausprobieren oder ein E-Book zu einem heiklen Thema lesen, ohne dass dieser Kauf sofort mit Ihrem Namen verknüpft wird? Eine anonyme Karte sorgt dafür, dass die Transaktion für sich allein steht.

- Mitgliedschaften in Online-Foren: Manchmal möchte man Teil einer Community sein, ohne gleich seine komplette Identität preiszugeben. Eine anonyme Karte ist hier die perfekte Lösung, um eventuelle Mitgliedsbeiträge zu zahlen.

Der entscheidende Punkt ist das Durchbrechen von Datenketten. Sie verhindern, dass Unternehmen aus Ihrem Kaufverhalten detaillierte Profile über Ihre Interessen, Vorlieben und Gewohnheiten erstellen.

Statistisch gesehen sind Prepaid-Karten in Deutschland besonders bei Menschen beliebt, die eine sichere Zahlungsmethode ohne Bankanbindung oder Bonitätscheck suchen. Viele anonyme Prepaid-Kreditkarten sind auf ein Guthaben von maximal 100 Euro beschränkt. Das macht sie für Nutzer interessant, die ihre Ausgaben fest im Griff haben oder nur Kleinigkeiten bezahlen wollen. Ein kleiner Haken bei den im Supermarkt gekauften Karten sind aber oft die Gebühren und die begrenzten Auflademöglichkeiten, was sie im Alltag etwas unpraktisch machen kann. Deshalb bleiben sie ein Nischenprodukt, das vor allem für kleinere Online-Einkäufe genutzt wird. Mehr zu den Vor- und Nachteilen von Prepaid-Karten erfahren Sie auf bild.de.

Kostenkontrolle beim Gaming und für Jugendliche

Ein weiterer, extrem praktischer Einsatzbereich ist die Budgetkontrolle für Kinder und Jugendliche, allen voran im Gaming-Sektor. Unzählige Online-Spiele locken mit In-Game-Käufen für Skins, Upgrades und andere virtuelle Gegenstände. Die Versuchung, hier schnell und unkontrolliert Geld auszugeben, ist riesig.

Wenn Eltern ihren Kindern eine anonyme Prepaid-Karte mit einem festen Guthaben in die Hand geben, schaffen sie eine sichere und überschaubare Spielwiese. Die Vorteile liegen auf der Hand:

- Keine Schuldenfalle: Es kann nur ausgegeben werden, was auf der Karte drauf ist. Ein Überziehen ist schlicht unmöglich.

- Pädagogischer Effekt: Jugendliche lernen so den verantwortungsvollen Umgang mit einem festen Budget.

- Schutz der elterlichen Finanzen: Die Kreditkarte der Eltern muss nicht im Gaming-Account hinterlegt werden. Das Risiko unautorisierter Abbuchungen fällt damit weg.

Diese Methode ist eine ideale Balance: Sie gibt den Kindern Freiheit und den Eltern Sicherheit. Im Grunde ist es das digitale Taschengeld für das 21. Jahrhundert.

Häufig gestellte Fragen zu anonymen Karten

Rund um das Thema anonyme Prepaid-Kreditkarten ranken sich viele Fragen und ehrlich gesagt auch einige hartnäckige Mythen. Lassen Sie uns die wichtigsten Punkte durchgehen, damit Sie genau wissen, worauf es ankommt und wie Sie diese Karten wirklich sinnvoll einsetzen können.

Gerade weil die Grenzen zwischen den verschiedenen Kartentypen oft fließend sind, kommt es schnell zu Missverständnissen. Eine klare Antwort im Vorfeld kann Ihnen später eine Menge Kopfzerbrechen ersparen.

Kann ich damit wirklich überall bezahlen?

Theoretisch ja, in der Praxis leider nicht immer. Die meisten dieser Karten tragen ein Logo von Visa oder Mastercard, was ihnen auf den ersten Blick eine riesige Akzeptanz verleiht. Das Problem ist aber die Anonymität selbst: Sobald eine Identitätsprüfung oder eine Art von Sicherheitsleistung gefordert wird, stößt die Karte an ihre Grenzen.

Hier wird es besonders schwierig:

- Bei Hotelbuchungen: Hotels blockieren standardmäßig eine Kaution auf der Karte, um sich für den Fall von Schäden abzusichern. Mit einer anonymen Karte ohne hinterlegten Namen und Kreditrahmen ist das schlichtweg nicht möglich.

- Bei Mietwagenfirmen: Ganz ähnlich läuft es bei Autovermietungen. Auch hier ist eine Kaution üblich, weshalb fast ausschließlich klassische Kreditkarten akzeptiert werden, die eindeutig dem Fahrer zugeordnet sind.

- Für Abonnements: Wiederkehrende Zahlungen, zum Beispiel für Streaming-Dienste oder Software, funktionieren mit einer Wegwerfkarte natürlich nicht.

Was ist der Unterschied zu einer Geschenkkarte?

Auf den ersten Blick sehen sie sich sehr ähnlich, der Teufel steckt aber im Detail – genauer gesagt im Akzeptanznetzwerk. Eine typische Geschenkkarte, die Sie etwa von einer Modekette oder einem Elektronikmarkt bekommen, ist an diesen einen Händler oder dessen Filialen gebunden. Sie funktioniert nur dort.

Eine anonyme Prepaid-Karte hingegen ist Teil des weltweiten Visa- oder Mastercard-Systems. Das macht sie unglaublich flexibel, denn Sie können damit bei Millionen von Händlern online und vor Ort bezahlen. Man könnte sie als eine Art Universal-Geschenkkarte für fast das gesamte Internet betrachten.

Sind die Gebühren wirklich so hoch?

Die Kosten sind ein Punkt, der oft unterschätzt wird und den Wert einer solchen Karte schnell schmälern kann. Es gibt nicht nur „die eine“ Gebühr, sondern meist eine ganze Reihe von Kosten, die man im Blick haben sollte.

Schauen Sie nicht nur auf den Kaufpreis, sondern vor allem auf die versteckten Kosten. Diese können das Guthaben mit der Zeit regelrecht auffressen, besonders wenn Sie die Karte eine Weile liegen lassen.

Typischerweise können folgende Gebühren anfallen:

- Aktivierungsgebühr: Schon beim Kauf wird oft ein Aufschlag von mehreren Euro fällig.

- Transaktionskosten: Manche Anbieter ziehen für jede einzelne Zahlung einen kleinen Betrag ab.

- Inaktivitätsgebühren: Liegt die Karte länger ungenutzt herum, können monatliche Gebühren das Guthaben langsam aber sicher reduzieren.

Am besten plant man von vornherein, das Guthaben zeitnah und für wenige, größere Einkäufe auszugeben. So halten Sie die Gebührenbelastung so gering wie möglich.

Möchten Sie die Vorteile von digitalen Währungen mit der Einfachheit einer Karte kombinieren? Anonyme-Krypto-Kreditkarte.com bietet Ihnen die Möglichkeit, Ihre Kryptowährungen sicher und mühelos für alltägliche Zahlungen zu nutzen. Entdecken Sie jetzt, wie einfach der Einstieg ist, und besuchen Sie uns auf https://anonyme-krypto-kreditkarte.com.