Der Traum vom anonymen Konto ist weit verbreitet, doch wer bei einer klassischen Bank anklopft, wird schnell auf den Boden der Tatsachen zurückgeholt. Ein wirklich anonymes Girokonto gibt es in Deutschland schlichtweg nicht. Strenge Gesetze schieben dem einen klaren Riegel vor und zwingen jede Bank zur genauen Identitätsprüfung ihrer Kunden.

Der Weg zu mehr finanzieller Privatsphäre führt daher nicht durch die Vordertür der Banken, sondern über alternative Pfade – nämlich über Krypto-Wallets und spezielle Debitkarten.

Warum ein anonymes bankkonto eine illusion bleibt

Wer in Deutschland versucht, ein anonymes Bankkonto zu eröffnen, rennt unweigerlich gegen eine regulatorische Wand. Diese Vorschriften sind kein Schikaneder Behörden, sondern tief im deutschen Recht verankert, um Geldwäsche und andere illegale Aktivitäten zu bekämpfen.

Das Kernstück dieser Regulierung ist das Geldwäschegesetz (GwG). Es verpflichtet Finanzinstitute ohne Wenn und Aber, die Identität jedes einzelnen Kunden festzustellen und sorgfältig zu überprüfen.

Kein weg vorbei an der KYC-prüfung

Dieser Prozess, bekannt als „Know Your Customer“ (KYC), ist der Türsteher für jedes neue Konto. Bevor Sie auch nur eine einzige Transaktion tätigen können, müssen Sie beweisen, wer Sie sind. In der Praxis bedeutet das: Personalausweis oder Reisepass zücken, entweder direkt in der Filiale oder per Video-Ident-Verfahren von zu Hause aus.

Diese Regeln sind so lückenlos, dass die Eröffnung eines anonymen Kontos bei einer regulierten Bank in Deutschland unmöglich ist. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) wacht mit Argusaugen über die Einhaltung dieser Vorgaben. Mehr zu den gesetzlichen Hintergründen und der Rolle der BaFin können Sie bei Interesse nachlesen.

Merken Sie sich: Der Wunsch nach einem anonymen Konto bei einer Bank scheitert nicht am mangelnden Willen der Institute. Es sind die klaren und streng überwachten gesetzlichen Vorgaben, die für alle gelten und keine Ausnahmen zulassen.

Vergleich der anonymität bei finanzprodukten

Ein schneller Überblick, wie es um die Anonymität bei verschiedenen Kontoarten und Finanzinstrumenten in Deutschland wirklich steht.

| Produkt | Anonymität möglich | Begründung und alternative |

|---|---|---|

| Girokonto | Nein | Jede Bank in der EU unterliegt der KYC-Pflicht nach dem Geldwäschegesetz. Eine Identitätsprüfung ist unumgänglich. |

| Tagesgeldkonto | Nein | Gilt als Bankprodukt und unterliegt den gleichen strengen KYC-Regeln wie ein Girokonto. |

| Kreditkarte | Nein | Die Vergabe ist an eine Bonitäts- und Identitätsprüfung geknüpft. Prepaid-Karten erfordern oft ebenfalls eine Identifizierung. |

| Krypto-Wallet (Non-Custodial) | Ja | Sie kontrollieren die Schlüssel selbst, keine persönliche Identität ist direkt mit der Wallet verbunden. |

| Krypto-Debitkarte (ohne KYC) | Ja (eingeschränkt) | Einige Anbieter ermöglichen die Nutzung bis zu bestimmten Limits ohne volle Verifizierung. |

Wie die Tabelle zeigt, ist der traditionelle Finanzsektor eine Einbahnstraße, wenn es um Anonymität geht. Echte finanzielle Diskretion finden Sie nur, wenn Sie bereit sind, das klassische System zu verlassen.

Finanzielle privatsphäre? Nur außerhalb des systems

Da der direkte Weg also versperrt ist, müssen wir umdenken. Die Lösung liegt nicht darin, die bestehenden Regeln zu brechen, sondern ein anderes, paralleles System zu nutzen. Genau hier kommen Kryptowährungen und die dazugehörigen Technologien ins Spiel.

Ein paar Dinge, die Sie daraus mitnehmen sollten:

- Traditionelle Banken: Bieten aufgrund des GwG und der KYC-Pflichten keine Anonymität.

- Regulatorische Aufsicht: Die BaFin sorgt dafür, dass Banken keine anonymen Konten führen können.

- Der einzige Ausweg: Echte finanzielle Diskretion finden Sie nur bei alternativen, dezentralen Instrumenten wie Krypto-Wallets und speziellen Debitkarten, die wir uns im Folgenden genauer ansehen.

Der Weg zur Privatsphäre führt über Krypto-Wallets

Nachdem uns die Tür zum klassischen anonymen Bankkonto vor der Nase zugeschlagen wurde, betreten wir nun eine Welt, in der Sie die Spielregeln bestimmen. Genau hier trennen sich die Wege von traditionellen Finanzen und dezentralen Kryptowährungen. Anstatt sich bei einer Bank ausweisen zu müssen, erschaffen Sie sich Ihr eigenes „Konto“ – in Form einer Krypto-Wallet.

Stellen Sie sich eine Krypto-Wallet wie eine digitale Brieftasche vor. Der entscheidende Unterschied ist jedoch: Sie wird nicht von einer Bank kontrolliert, sondern ausschließlich von Ihnen. Niemand kann sie sperren, niemand kann Ihr Guthaben einfrieren und, was am wichtigsten ist, niemand verlangt bei der Einrichtung nach Ihrem Ausweis. Darin liegt der Schlüssel zur Anonymität: Die Wallet ist im Grunde nur eine Adresse auf der Blockchain, ohne direkte Verbindung zu Ihrem Namen.

Der fundamentale Unterschied: Ein Bankkonto gehört der Bank, und Sie erhalten die Erlaubnis, es zu nutzen. Eine Non-Custodial Krypto-Wallet gehört Ihnen, und nur Sie allein erteilen sich die Erlaubnis, sie zu verwenden.

Diese Souveränität über Ihr eigenes Geld ist der erste und wichtigste Baustein, wenn Sie ein wirklich anonymes Konto eröffnen wollen – auch wenn es eben kein klassisches Konto im Bankensinne ist.

Die verschiedenen Wallet-Typen verstehen

Um die für Sie passende Entscheidung zu treffen, sollten Sie die grundlegenden Arten von Wallets kennen. Jede Variante bietet einen anderen Kompromiss zwischen Sicherheit, Kontrolle und Benutzerfreundlichkeit.

- Software-Wallets: Das sind im Grunde Apps für Ihren Computer oder Ihr Smartphone. Denken Sie an Exodus oder Trust Wallet. Sie sind oft sehr einsteigerfreundlich und perfekt, wenn Sie unkompliziert und schnell Transaktionen durchführen möchten.

- Hardware-Wallets: Hierbei handelt es sich um kleine, physische Geräte, die aussehen wie ein USB-Stick. Bekannte Hersteller sind Ledger oder Trezor. Sie speichern Ihre privaten Schlüssel komplett offline und bieten damit die höchste Sicherheitsstufe, da sie selbst vor einem virenverseuchten Computer sicher sind.

- Web-Wallets: Diese Wallets laufen direkt in Ihrem Browser, wie die bekannte MetaMask. Sie sind unglaublich praktisch für die Interaktion mit dezentralen Anwendungen (dApps), erfordern aber ein wachsames Auge, um nicht auf Phishing-Angriffe hereinzufallen.

Für den Einstieg ist eine Software-Wallet auf Ihrem Smartphone oft die einfachste und praktischste Lösung. Sie ist schnell eingerichtet und ermöglicht es Ihnen sofort, Kryptowährungen zu empfangen und zu senden. Das ist die Basis für alle weiteren Schritte, sei es der anonyme Kauf von Coins oder die Nutzung einer No-KYC-Debitkarte. Mit einer solchen Wallet in der Tasche haben Sie die volle Kontrolle und den idealen Ausgangspunkt für Ihre Reise in die finanzielle Privatsphäre.

So kommen Sie an Kryptos, ohne sich verifizieren zu müssen

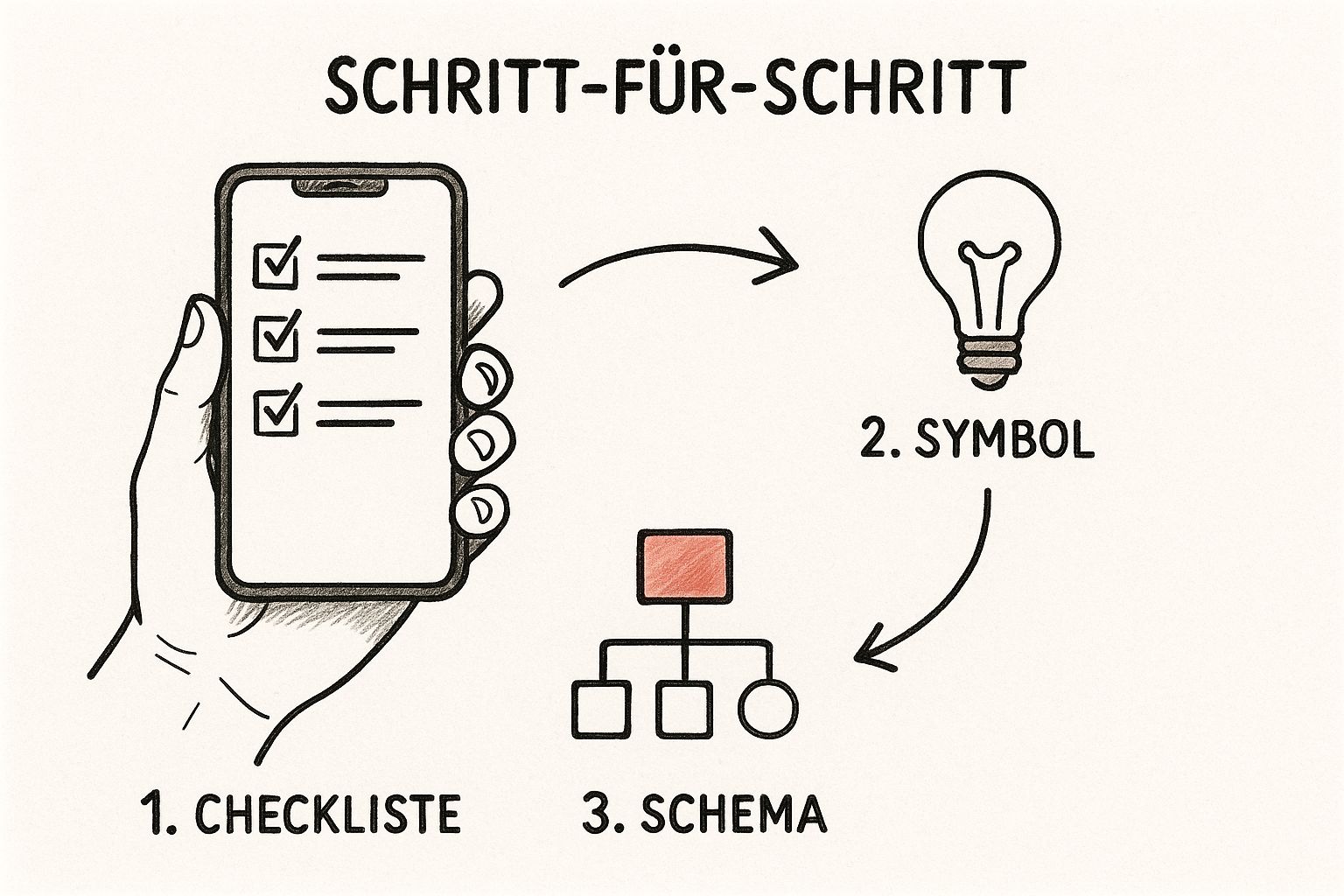

Eine leere Krypto-Wallet ist ein guter Anfang, aber eben nur das. Die eigentliche Herausforderung bei einem anonymen Konto ist, es mit Coins zu füllen, ohne dabei die neugierigen Blicke zentralisierter Börsen auf sich zu ziehen. Zum Glück gibt es bewährte Methoden, mit denen genau das gelingt und Ihre Privatsphäre gewahrt bleibt.

Der Trick besteht darin, den üblichen Mittelsmann – also die regulierte Börse – einfach zu umgehen. Stattdessen setzen wir auf direktere Handelswege. Zwei der effektivsten Ansätze sind hier Peer-to-Peer (P2P)-Plattformen und der gute alte Krypto-Geldautomat.

Diese Grafik veranschaulicht den Kernprozess, wie man ohne KYC-Hürden an seine ersten Kryptowährungen kommt.

Wie man sieht, beginnt alles mit der Wahl der Methode. Darauf folgt der direkte Austausch, und am Ende landen die Coins in Ihrer privaten Wallet – der KYC-Schritt wird dabei elegant übersprungen.

Peer-to-Peer-Handel für maximale Diskretion

Stellen Sie sich Peer-to-Peer (P2P)-Börsen wie digitale Marktplätze vor, auf denen Sie direkt mit anderen Leuten handeln. Sie einigen sich auf einen Preis und eine Zahlungsmethode – das kann von einer klassischen Banküberweisung bis hin zu Geschenkkarten alles sein. Die Plattform selbst fungiert dabei nur als eine Art Treuhänder, der die Transaktion absichert.

Eine der bekanntesten Plattformen in diesem Bereich ist Bisq. Der entscheidende Unterschied zu vielen anderen P2P-Diensten: Bisq läuft nicht auf zentralen Servern, sondern auf einem dezentralen Netzwerk. Das bedeutet für Sie: keine Registrierung, keine Namensangabe und vor allem keine zentrale Kontrollinstanz, die Ihnen über die Schulter schaut.

Aus der Praxis: Wenn Sie auf P2P-Plattformen starten, fangen Sie am besten mit kleineren Beträgen an. So machen Sie sich ohne großes Risiko mit dem Ablauf vertraut. Werfen Sie immer einen Blick auf die Bewertungen Ihrer Handelspartner, um sicherzugehen, dass Sie es mit einer vertrauenswürdigen Person zu tun haben.

Krypto-ATMs: Die Alternative mit Bargeld

Eine weitere hervorragende Methode, um ohne KYC an Kryptos zu kommen, ist der Gang zu einem Krypto-Geldautomaten (ATM). Diese Geräte funktionieren im Prinzip wie normale Geldautomaten. Sie schieben Bargeld hinein und erhalten im Gegenzug die Kryptowährung Ihrer Wahl direkt an Ihre Wallet-Adresse gesendet.

Die Vorteile liegen auf der Hand:

- Bargeld ist König: Bargeld bleibt die ursprünglichste und anonymste Form der Transaktion.

- Keine Registrierung: Bei kleineren Summen, oft bis zu 1.000 €, ist in der Regel keine Identitätsprüfung notwendig.

- Sofortige Gutschrift: Die Coins landen meist innerhalb weniger Minuten in Ihrer Wallet.

Natürlich hat dieser Komfort auch seinen Preis. Die Gebühren an Krypto-ATMs sind oft spürbar höher als bei Online-Börsen und bewegen sich gerne mal zwischen 5 % und 15 %. Bedenken Sie auch, dass viele Standorte videoüberwacht sind. Wer also auf maximale Anonymität aus ist, sollte vielleicht einen etwas abgelegeneren Automaten aufsuchen.

Anonyme Krypto-Ausgaben mit einer No-KYC Debitkarte

Sie haben also anonyme Kryptowährungen in Ihrer privaten Wallet – ein großer Gewinn für Ihre finanzielle Privatsphäre. Aber jetzt kommt die eigentliche Herausforderung: Wie bringen Sie dieses digitale Geld in die echte Welt? Wie bezahlen Sie den Kaffee an der Ecke oder den neuen Laptop online, ohne Ihre hart erarbeitete Anonymität sofort wieder aufzugeben? Genau hier kommen die sogenannten No-KYC-Krypto-Debitkarten ins Spiel.

Diese Karten schließen praktisch den Kreis und machen Ihre digitalen Coins alltagstauglich. Der entscheidende Unterschied zu den Karten von großen, bekannten Krypto-Börsen ist, dass diese Anbieter ganz bewusst auf eine vollständige Identitätsprüfung (Know Your Customer, kurz KYC) verzichten.

So funktioniert eine No-KYC-Karte in der Praxis

Stellen Sie sich vor, Sie wollen sich ein neues technisches Spielzeug in einem Onlineshop gönnen. Mit einer No-KYC-Karte läuft das Ganze erfrischend unkompliziert ab.

Sie suchen sich zuerst einen passenden Anbieter, zum Beispiel eine Plattform wie Anonyme-Krypto-Kreditkarte.com. Dort melden Sie sich meist nur mit einer E-Mail-Adresse und einem Passwort an. Kein lästiger Papierkram, kein Hochladen von Ausweisdokumenten.

Danach laden Sie die Karte auf. Dazu schicken Sie einfach Kryptowährungen von Ihrer privaten Wallet an eine Adresse, die Ihnen der Anbieter gibt. Nach wenigen Minuten ist Ihr Guthaben, umgerechnet in Euro oder US-Dollar, auf Ihrer virtuellen Debitkarte verfügbar. Beim Bezahlen im Onlineshop geben Sie dann wie gewohnt die Kartennummer, das Ablaufdatum und den CVC-Code ein. Fertig.

Einige Dienste stellen sogar physische Karten aus. Damit können Sie dann ganz normal im Laden einkaufen oder Bargeld am Automaten ziehen und umgehen so komplett den Weg über Ihr reguläres Bankkonto.

Ganz wichtig: No-KYC heißt nicht, dass es gar keine Regeln gibt. Diese Karten haben fast immer Limits für tägliche Ausgaben oder Abhebungen. Meist bewegen sich diese Grenzen zwischen einigen hundert und wenigen tausend Euro. Das ist eine Maßnahme der Anbieter, um sich selbst vor Missbrauch zu schützen und sich in einer regulatorischen Grauzone zu bewegen.

Worauf Sie bei der Auswahl des Anbieters achten sollten

Die Wahl des richtigen Anbieters ist wirklich das A und O. Nehmen Sie sich die Zeit, die Gebühren genau zu prüfen. Die Kosten für das Aufladen, den Währungstausch und die einzelnen Transaktionen können sich stark unterscheiden. Ein Blick in aktuelle Nutzerbewertungen verrät zudem viel über die Zuverlässigkeit und den Service.

Hier ist eine kleine Checkliste, die Ihnen bei der Entscheidung hilft:

- Welche Coins werden unterstützt? Der Anbieter muss natürlich die Kryptowährungen akzeptieren, die Sie auch nutzen wollen.

- Wie hoch sind die Gebühren? Vergleichen Sie die Kosten für das Aufladen, eventuelle monatliche Gebühren und die prozentualen Aufschläge pro Transaktion.

- Passen die Limits? Überlegen Sie, wie viel Sie ausgeben möchten, und prüfen Sie, ob die täglichen oder monatlichen Limits dafür ausreichen.

- Virtuell oder physisch? Reicht Ihnen eine rein virtuelle Karte für Online-Einkäufe oder brauchen Sie auch eine echte Plastikkarte für den Geldbeutel?

Mit der passenden Karte in der Hand machen Sie den letzten Schritt zu einem System, das Ihnen im Alltag echte finanzielle Diskretion ermöglicht.

Unverzichtbare Werkzeuge für Ihre digitale Anonymität

Finanzielle Privatsphäre ist keine einmalige Einstellung, sondern ein fortlaufender Prozess. Wenn Sie wirklich ein anonymes Konto eröffnen und nutzen wollen, sind die richtigen digitalen Werkzeuge mindestens genauso entscheidend wie die Krypto-Wallet oder die Debitkarte selbst. Ohne diese Vorkehrungen hinterlassen Sie eine digitale Fährte, die Ihre Anonymität schneller zunichtemacht, als Ihnen lieb ist.

An allererster Stelle steht Ihre IP-Adresse. Man muss es einfach so klar sagen: Jedes Mal, wenn Sie online sind, verrät Ihre IP-Adresse Ihren ungefähren Standort und Ihren Internetanbieter. Ein hochwertiger VPN-Dienst (Virtual Private Network) ist deshalb keine Option, sondern absolute Pflicht. Er tunnelt Ihren gesamten Datenverkehr durch einen verschlüsselten Server und maskiert Ihre echte IP-Adresse mit einer des Anbieters.

Ein VPN ist quasi Ihr digitaler Tarnmantel. Für die Außenwelt sieht es so aus, als kämen Sie von einem ganz anderen Ort – das macht eine direkte Zuordnung zu Ihnen als Person ungleich schwerer.

Das ist die Basis. Wer aber auf Nummer sicher gehen will, kann noch eine weitere Schutzschicht einziehen. Der Tor-Browser leitet Ihre Verbindung über ein dezentrales Netzwerk von Tausenden Freiwilligen-Servern, was eine Rückverfolgung praktisch unmöglich macht. Für die meisten alltäglichen Krypto-Aktivitäten reicht ein gutes VPN zwar aus, doch für besonders sensible Transaktionen ist Tor die nächste Stufe der Absicherung.

Schützen Sie Ihre Kommunikation und Zugangsdaten

Genauso wichtig ist es, Ihre Kommunikation abzuschirmen. Machen Sie nicht den Fehler, Ihre private oder geschäftliche E-Mail-Adresse für Krypto-Dienste zu verwenden. Richten Sie sich stattdessen eine separate, anonyme E-Mail-Adresse bei einem Anbieter wie ProtonMail oder Tutanota ein. Hier müssen Sie keine persönlichen Daten angeben und Ihre Nachrichten werden standardmäßig Ende-zu-Ende verschlüsselt.

Gerade weil der Trend zur zentralen Identifizierung geht – man denke nur an die BundID mit ihren rund 5,3 Millionen Nutzer:innen im Januar 2025 – wird der bewusste Umgang mit solchen Privatsphäre-Werkzeugen immer wichtiger. Je stärker offizielle Systeme auf die vollständige Verifizierung setzen, desto wertvoller wird die Fähigkeit, die eigenen digitalen Spuren gezielt zu kontrollieren. Statista hat dazu interessante Zahlen zur zunehmenden digitalen Identifikation in Deutschland.

Zum Schluss kommt der vielleicht wichtigste Punkt überhaupt: die Aufbewahrung Ihrer Zugangsdaten.

- Private Keys und Seed Phrases: Speichern Sie diese niemals digital. Nicht in Notiz-Apps, nicht als E-Mail-Entwurf und schon gar nicht in einer Cloud.

- Die einzig sichere Methode: Schreiben Sie die Daten von Hand auf ein Blatt Papier und verwahren Sie es an einem physisch sicheren Ort. Am besten an zwei verschiedenen Orten.

- Typische Fehler vermeiden: Ein schneller Screenshot oder eine Textdatei auf dem Desktop sind eine offene Einladung für jeden Hacker.

Wenn Sie diese Werkzeuge und Verhaltensregeln konsequent umsetzen, errichten Sie eine starke digitale Festung um Ihre finanziellen Aktivitäten.

Häufig gestellte Fragen zum anonymen Konto

Wer sich mit finanzieller Privatsphäre beschäftigt, stößt schnell auf eine Menge Fragen. Kein Wunder, das Thema ist komplex. Hier habe ich die häufigsten Fragen aus meiner Erfahrung zusammengetragen, um Ihnen etwas mehr Klarheit auf Ihrem Weg zu geben.

Sind Krypto-ATMs ohne Verifizierung wirklich anonym?

Im Prinzip ja, aber es gibt ein paar Dinge, die man im Hinterkopf behalten sollte. Die meisten Automaten haben ein Transaktionslimit, oft um die 1.000 €, bis zu dem Sie keine persönlichen Daten angeben müssen. Das ist schon mal ein großer Vorteil.

Allerdings sind die Standorte dieser Automaten oft videoüberwacht. Um Ihre Spuren so gut wie möglich zu verwischen, würde ich immer empfehlen, ein VPN auf dem Handy zu nutzen und einen Standort zu wählen, der nicht direkt mit Ihren üblichen Wegen in Verbindung steht.

Wichtiger Hinweis: Die Idee eines komplett anonymen Girokontos nach deutscher Machart ist ein Mythos. Das hat die BaFin erst im Januar 2025 wieder unmissverständlich klargemacht, als sie einen großen Vergleich von rund 6.900 Kontomodellen veröffentlichte. Der Fokus liegt klar auf verifizierten Identitäten. Mehr zu dieser Transparenzoffensive der BaFin können Sie hier nachlesen.

Welche Risiken bergen No-KYC-Krypto-Debitkarten?

Das größte Risiko ist ganz klar die Regulatorik. Anbieter, die keine Verifizierung verlangen, operieren oft in einer rechtlichen Grauzone. Das kann bedeuten, dass sie von heute auf morgen ihren Dienst einstellen oder von den Behörden dazu gezwungen werden.

Meine eiserne Regel lautet daher:

- Nutzen Sie solche Karten ausschließlich für kleinere, alltägliche Beträge.

- Parken Sie niemals Ihr gesamtes Krypto-Vermögen auf einer solchen Karte. Betrachten Sie sie als eine Art "Taschengeld-Wallet".

Kann ich mein normales Bankkonto anonymer machen?

Hier muss ich Sie leider enttäuschen: Die Antwort ist ein klares Nein. Sobald Ihr Konto einmal nach den geltenden KYC-Regeln („Know Your Customer“) eröffnet wurde, ist es fest mit Ihrer Identität verknüpft. Jede einzelne Buchung ist und bleibt nachverfolgbar und Ihrem Namen zugeordnet. Eine nachträgliche Anonymisierung ist schlicht unmöglich.

Der einzige Weg zu echter finanzieller Diskretion führt an den klassischen Banken vorbei. Das bedeutet konkret: der gezielte Einsatz von selbstverwalteten Krypto-Wallets, der anonyme Kauf von Coins und die smarte Nutzung von No-KYC-Karten für den täglichen Bedarf.

Sind Sie bereit, Ihre Kryptos flexibel im Alltag zu nutzen? Bei Anonyme-Krypto-Kreditkarte.com finden Sie praxiserprobte Lösungen, die genau das ermöglichen. Besuchen Sie uns auf https://anonyme-krypto-kreditkarte.com und holen Sie sich Ihre Debitkarte.