Hinter dem Begriff Kreditkarte ohne Schufa steckt im Prinzip eine Prepaid- oder Debitkarte, für die keine Bonitätsprüfung nötig ist. Man lädt sie mit Guthaben auf und kann dann auch nur genau diesen Betrag ausgeben. Das ist ein cleverer Weg, Schulden zu vermeiden und die volle Kontrolle über die eigenen Finanzen zu behalten.

Was eine Kreditkarte ohne Schufa wirklich ist

Wer „Kreditkarte ohne Schufa“ hört, stellt sich oft einen ganz normalen Kreditrahmen vor, den man einfach so, ohne lästige Bonitätsprüfung, bekommt. Das ist verständlich, aber leider ein weit verbreiteter Irrglaube. In Wahrheit handelt es sich bei diesen Karten so gut wie immer um Prepaid- oder Debitkarten, die rein auf Guthabenbasis funktionieren.

Man kann es sich am besten wie eine Prepaid-SIM-Karte fürs Handy vorstellen: Sie laden einen bestimmten Betrag auf und können genau dafür telefonieren oder surfen. Ist das Guthaben aufgebraucht, muss erst wieder aufgeladen werden. Eine Kreditkarte ohne Schufa folgt exakt diesem Prinzip. Sie zahlen Geld auf das Kartenkonto ein und können dann auch nur diesen Betrag ausgeben – keinen Cent mehr.

Warum gibt es dieses Modell überhaupt?

Der Knackpunkt und der große Unterschied zu einer klassischen Kreditkarte ist eben der Verzicht auf die Schufa-Prüfung. Bei einer traditionellen Kreditkarte leiht Ihnen die Bank quasi Geld über einen Kreditrahmen. Um sicherzugehen, dass sie dieses Geld auch zurückbekommt, prüft sie Ihre Bonität bei der Schufa.

Da bei einer Guthabenkarte aber gar kein Kredit vergeben wird, fällt dieses Risiko für den Anbieter komplett weg. Sie können ja nur das ausgeben, was Sie selbst eingezahlt haben. Eine Bonitätsprüfung ist damit überflüssig. Genau das macht diese Karten für einen viel größeren Personenkreis zugänglich und ebnet den Weg zum modernen, bargeldlosen Bezahlen.

Der Kern des Konzepts: Eine Karte ohne Schufa ist kein Freifahrtschein für unbegrenzte Ausgaben, sondern ein intelligentes Werkzeug für ein kontrolliertes Finanzmanagement. Sie bietet die weltweite Akzeptanz einer normalen Visa oder Mastercard, aber ohne das typische Verschuldungsrisiko.

Wer profitiert von einer Karte ohne Schufa?

Dieses Kartenmodell ist viel mehr als nur eine Notlösung für Menschen mit einem negativen Schufa-Eintrag. Für viele ist es eine bewusste und smarte finanzielle Entscheidung. Die eingebaute Kontrolle und die hohe Flexibilität sprechen immer mehr Nutzer an, die aus Überzeugung auf einen Kreditrahmen verzichten möchten.

Besonders nützlich sind diese Karten für:

- Studierende und Auszubildende: Sie haben oft noch kein hohes oder regelmäßiges Einkommen, das für eine klassische Kreditkarte nötig wäre. Eine Prepaid-Karte gibt ihnen trotzdem die Freiheit, online einzukaufen oder im Ausland zu bezahlen.

- Selbstständige und Freiberufler: Besonders am Anfang der Selbstständigkeit kann das Einkommen stark schwanken. Eine Karte ohne Schufa-Abfrage schafft finanzielle Flexibilität, ohne die eigene Bonität unnötig zu belasten.

- Menschen, die ihre Daten schützen wollen: Wer einfach keine weitere Schufa-Abfrage in seiner Akte wünscht oder seine Finanzdaten generell schützen möchte, findet hier eine ideale Alternative.

- Budgetbewusste Nutzer: Die Karte ist ein fantastisches Werkzeug zur Budgetplanung. Man kann sich selbst ein Monatslimit setzen, indem man nur einen festen Betrag auflädt. So behält man die Ausgaben spielend leicht im Griff.

Im Grunde genommen verbindet die Kreditkarte ohne Schufa also das Beste aus zwei Welten: die weltweite Akzeptanz einer Kreditkarte und die absolute Sicherheit und Kostenkontrolle einer Prepaid-Lösung. Sie ist ein moderner und unkomplizierter Weg, um am digitalen Zahlungsverkehr teilzunehmen.

Prepaid, Debit oder virtuell – welche Karte passt zu Ihnen?

Wenn Sie über eine Kreditkarte ohne Schufa nachdenken, stehen Sie vor einer wichtigen Entscheidung. Denn nicht jede Karte ist gleich. Im Grunde gibt es drei Varianten: Prepaid, Debit und virtuell. Jede hat ihre eigenen Stärken und ist für ganz unterschiedliche Situationen gedacht. Die richtige Wahl hängt also stark davon ab, was Sie im Alltag mit der Karte vorhaben.

Um die beste Entscheidung zu treffen, schauen wir uns die drei Optionen mal genauer an. So finden Sie schnell heraus, welche Karte wirklich zu Ihrem Leben passt.

Die Prepaid-Kreditkarte: Der Meister der Budgetkontrolle

Die Prepaid-Kreditkarte ist der Klassiker unter den schufafreien Karten und funktioniert verblüffend einfach. Sie laden einen bestimmten Betrag auf die Karte, ganz ähnlich wie bei einer Handy-Prepaidkarte. Danach können Sie genau dieses Guthaben ausgeben – egal ob im Laden um die Ecke oder beim Online-Shopping.

Stellen Sie sich die Karte einfach wie eine digitale Geldbörse oder einen wiederaufladbaren Gutschein vor. Ist das Geld weg, sind keine weiteren Ausgaben möglich, bis Sie neues Guthaben aufladen. Das macht sie zum perfekten Werkzeug für jeden, der ein festes Budget einhalten will oder muss.

Ideal für:

- Reisen: Laden Sie einfach Ihr Reisebudget auf die Karte. So behalten Sie die volle Kostenkontrolle im Ausland, ohne Ihr Hauptkonto einem Risiko auszusetzen.

- Online-Shopping: Nutzen Sie die Karte für Einkäufe im Netz. Das schützt Ihr Bankkonto vor potenziellen Datenlecks und Betrug.

- Jugendliche und Studierende: Eltern können so ein Taschengeld zur Verfügung stellen und ihren Kindern einen sicheren Start in die Welt des bargeldlosen Bezahlens ermöglichen.

Kurz gesagt: Wenn Ihnen maximale Kostenkontrolle und Sicherheit am Herzen liegen, ist die Prepaid-Karte eine ausgezeichnete Wahl.

Die Debitkarte: Der Allrounder für den Alltag

Debitkarten kennen die meisten von ihrem Girokonto. Eine Debitkarte ohne Schufa funktioniert ganz ähnlich, ist aber nicht zwingend an eine traditionelle Bank gekoppelt. Stattdessen gehört sie zu einem eigenen Online-Konto des Anbieters, das Sie ebenfalls mit Guthaben aufladen.

Jede Zahlung wird sofort und direkt von diesem Guthabenkonto abgebucht. Es gibt keinen Kreditrahmen, keine Monatsabrechnung – alles geschieht in Echtzeit. Das macht sie unglaublich praktisch für den täglichen Gebrauch, vom Einkauf im Supermarkt bis zur Bezahlung von Rechnungen.

Der entscheidende Unterschied: Während das Aufladen einer Prepaid-Karte oft ein bewusster Schritt ist, fühlt sich die Debitkarte im Alltag flüssiger an. Sie ist direkt mit einem Konto verbunden und verhält sich wie eine normale Bankkarte.

Diese Karten schaffen eine perfekte Balance: Sie bieten die weltweite Akzeptanz einer Kreditkarte und gleichzeitig die direkte Kostenkontrolle eines Girokontos. Da der Schufa-Score in Deutschland eine so große Rolle spielt, ist eine guthabenbasierte Debitkarte eine wertvolle Alternative. Wie handelsblatt.com berichtet, verzichten Anbieter bei diesen Modellen bewusst auf eine Schufa-Prüfung, da für sie kein Kreditrisiko besteht.

Die virtuelle Kreditkarte: Der Spezialist für Online-Sicherheit

Eine virtuelle Kreditkarte ist genau das, wonach sie klingt: eine Karte, die nur digital existiert. Sie bekommen alle wichtigen Kartendaten – Nummer, Ablaufdatum und Sicherheitscode (CVV) – für Online-Zahlungen, aber keine physische Plastikkarte für den Geldbeutel.

Der größte Pluspunkt ist die enorme Sicherheit. Viele Anbieter erlauben es Ihnen, für jeden Einkauf eine neue, temporäre Kartennummer zu generieren. Sollten diese Daten jemals bei einem Datenleck gestohlen werden, sind sie danach wertlos. Ihr eigentliches Guthaben bleibt sicher.

Für jeden, der viel online einkauft und dabei auf Nummer sicher gehen will, ist diese Kartenform die erste Wahl.

Also, welche ist die richtige für Sie? Hier eine kleine Entscheidungshilfe:

- Prepaid-Karte: Perfekt, wenn Sie ein festes Budget verwalten und die absolute Kontrolle behalten wollen.

- Debitkarte: Der ideale Allrounder für tägliche Zahlungen, der die Einfachheit einer Bankkarte mit weltweiter Akzeptanz kombiniert.

- Virtuelle Karte: Die ultimative Lösung für maximal sicheres Online-Shopping und den Schutz Ihrer Finanzdaten.

Schauen Sie sich einfach Ihr eigenes Bezahlverhalten an. Dann wird schnell klar, welcher Kartentyp am besten zu Ihnen passt. Viele moderne FinTech-Anbieter haben das erkannt und bieten oft eine Kombination an: eine physische Debitkarte für den Alltag und eine zusätzliche virtuelle Karte für das Internet. So profitieren Sie von den Vorteilen beider Welten.

Die besten Anbieter im direkten Vergleich

Angesichts der vielen Angebote kann die Wahl der richtigen Karte ohne Schufa schnell zur Herausforderung werden. In den letzten Jahren haben moderne FinTechs den Markt ordentlich aufgemischt und bieten oft viel mehr als nur eine simple Bezahlkarte. Um hier die passende Entscheidung zu treffen, reicht es nicht, nur auf die Jahresgebühr zu schielen. Es kommt auf das Gesamtpaket an – und darauf, ob es zu Ihrem persönlichen Alltag passt.

Werfen wir also einen genaueren Blick auf die führenden Anbieter. Wir schauen nicht nur auf die offensichtlichen Kosten, sondern auch auf die kleinen, aber feinen Unterschiede, die im Alltag den entscheidenden Vorteil bringen können. Dazu gehören Gebühren für Bargeldabhebungen, Kosten für Zahlungen in Fremdwährungen und vor allem die Zusatzleistungen, die aus einer einfachen Karte ein smartes Finanz-Tool machen.

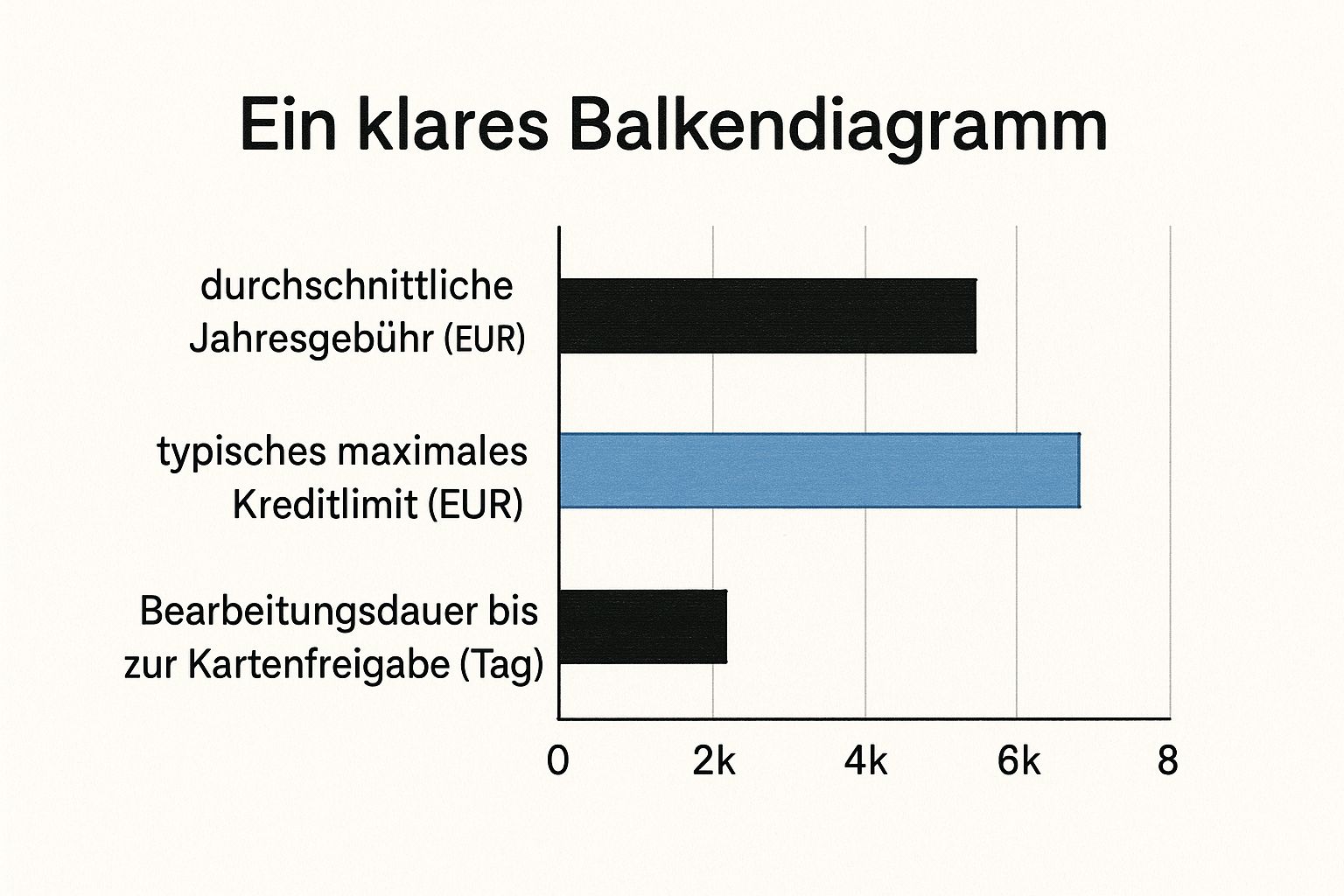

Diese Infografik gibt Ihnen einen ersten Überblick über die wichtigsten Kennzahlen: durchschnittliche Jahresgebühr, typisches Guthabenlimit und die übliche Dauer, bis die Karte einsatzbereit ist.

Man erkennt sofort: Viele Anbieter verzichten komplett auf eine Jahresgebühr und die Freischaltung der Karte ist oft eine Sache von wenigen Tagen, manchmal geht es sogar sofort.

Konditionen, die wirklich zählen

Bei der Auswahl Ihrer Kreditkarte ohne Schufa gibt es ein paar Schlüsselfaktoren, die Sie unbedingt im Auge behalten sollten. Sie entscheiden darüber, wie gut die Karte am Ende wirklich zu Ihnen passt und ob sich irgendwo versteckte Kosten verbergen.

- Jahresgebühr: Viele Karten sind im ersten Jahr oder sogar dauerhaft kostenlos. Aber Achtung: Manchmal ist die Kostenfreiheit an Bedingungen geknüpft, etwa einen monatlichen Mindestumsatz.

- Kosten für Bargeldabhebungen: Hier trennt sich die Spreu vom Weizen. Einige Anbieter erlauben ein paar kostenlose Abhebungen pro Monat, andere verlangen pauschale Gebühren. Prüfen Sie die Konditionen für das In- und Ausland getrennt.

- Fremdwährungsgebühren: Wenn Sie öfter außerhalb der Eurozone unterwegs sind oder online einkaufen, ist dieser Punkt Gold wert. Eine hohe Gebühr von 1,5 % bis 2 % macht sich schnell bemerkbar.

- Aufladegebühren: Wie kommt das Geld auf die Karte? Eine normale Banküberweisung ist fast immer kostenlos. Für Aufladungen per Kreditkarte oder andere Dienste können aber Gebühren anfallen.

Diese vier Punkte sind das finanzielle Fundament jeder Karte. Ein ehrlicher Vergleich spart Ihnen auf lange Sicht bares Geld und bewahrt Sie vor bösen Überraschungen auf der Abrechnung.

Mehr als nur bezahlen: Zusatzleistungen im Fokus

Moderne Anbieter wie Revolut, bunq oder Trade Republic heben sich heute vor allem durch clevere Zusatzfunktionen ab. Genau diese Extras machen oft den Unterschied und können Ihre Karte zu einem echten Finanz-Helfer im Alltag machen.

Der Trend ist eindeutig: Eine schufafreie Karte ist heute oft viel mehr als nur ein Zahlungsmittel. Sie wird zum zentralen Hub für das tägliche Finanzmanagement, das Sparen und sogar für Investitionen.

In Deutschland sind es vor allem Prepaid- und Debitkarten, die als „Kreditkarte ohne Schufa“ durchgehen, da hier keine Bonitätsprüfung stattfindet. Anbieter wie bunq, Trade Republic oder Revolut machen es vor und bieten oft komplett kostenlose Karten an. Die bunq Free Mastercard ist beispielsweise ohne Jahresgebühr und Schufa-Abfrage sofort startklar, was den Einstieg extrem einfach macht. Trade Republic geht noch einen Schritt weiter und bietet mit seiner Karte sogar 1 % Saveback auf alle Zahlungen. Wenn Sie tiefer in die Materie einsteigen wollen, finden Sie unter die verschiedenen Angebote für Karten ohne Schufa auf reiseuhu.de eine gute Übersicht.

Was sind das also für Extras? Hier ein paar Beispiele, die sich etabliert haben:

- Cashback- oder Saveback-Programme: Sie bekommen einen kleinen Prozentsatz Ihrer Ausgaben zurück. Trade Republic nennt das „Saveback“ und steckt das Geld direkt in einen Sparplan Ihrer Wahl.

- Integrierte Sparfunktionen: Automatische Aufrundungsbeträge oder virtuelle „Töpfe“ (Unterkonten) helfen Ihnen dabei, ganz nebenbei Sparziele zu erreichen.

- Versicherungsleistungen: Einige Premium-Karten enthalten Reise- oder Einkaufsversicherungen, für die Sie sonst extra zahlen müssten.

- Krypto-Integration: Plattformen wie Anonyme-Krypto-Kreditkarte.com schlagen eine Brücke zwischen der Krypto- und der traditionellen Finanzwelt. Sie ermöglichen es, Kryptowährungen direkt für alltägliche Einkäufe zu nutzen.

Vergleich führender Kreditkarten ohne Schufa

Um Ihnen die Entscheidung etwas leichter zu machen, haben wir die wichtigsten Eckdaten einiger beliebter Anbieter in einer Tabelle gegenübergestellt.

Diese Tabelle vergleicht die wichtigsten Konditionen und Merkmale der beliebtesten Prepaid- und Debitkarten ohne Schufa-Prüfung.

| Anbieter | Kartentyp | Jahresgebühr | Bargeldabhebung weltweit | Besonderheiten |

|---|---|---|---|---|

| bunq | Debit Mastercard | 0 € (Free) | Erste 10 Abhebungen 0,99 €, danach 2,99 € | Sofort nutzbare virtuelle Karte, einfache App |

| Revolut | Debit Visa/Mastercard | 0 € (Standard) | Bis 200 €/Monat kostenlos, danach 2 % | Multi-Währungskonten, gute Wechselkurse |

| Trade Republic | Debit Visa | 0 € | Kostenlos über Sparplan-Auszahlung | 1 % Saveback auf Zahlungen, Fokus auf Investment |

Betrachten Sie diese Tabelle als Starthilfe. Da sich Konditionen immer mal wieder ändern können, ist ein letzter prüfender Blick auf die Website des Anbieters Pflicht. Am Ende geht es darum, die Karte zu finden, die nicht nur günstig ist, sondern deren Funktionen Ihren finanziellen Alltag wirklich einfacher und besser machen.

So beantragen Sie Ihre Karte in wenigen Schritten

Der Weg zu Ihrer neuen Kreditkarte ohne Schufa ist heute erfreulich unkompliziert und lässt sich komplett digital erledigen. Vorbei sind die Zeiten, in denen man für so einen Antrag in eine Bankfiliale spazieren und Papierberge ausfüllen musste. Moderne FinTech-Anbieter haben den Prozess so optimiert, dass Sie alles bequem von zu Hause aus in wenigen Minuten schaffen.

Im Grunde brauchen Sie dafür nur ein Smartphone oder einen Computer mit Kamera und eine stabile Internetverbindung. Der gesamte Vorgang – von der Registrierung bis zur Freischaltung – ist auf Schnelligkeit und eine einfache Nutzerführung ausgelegt.

Der einfache Online-Antragsprozess

Der Antrag selbst ist meist selbsterklärend und führt Sie Schritt für Schritt durch die notwendigen Eingaben. Bei den meisten Anbietern läuft das Ganze sehr ähnlich ab und lässt sich grob in drei Phasen einteilen.

-

Online-Registrierung: Zuerst besuchen Sie die Webseite des Anbieters und füllen das digitale Formular aus. Hier geht es um grundlegende persönliche Daten wie Name, Adresse und Geburtsdatum. Da keine Bonitätsprüfung stattfindet, bleiben Ihnen Fragen zu Einkommen oder Beruf erspart.

-

Identitätsprüfung (Legitimation): Finanzdienstleister sind gesetzlich verpflichtet, die Identität ihrer Kunden zu prüfen. Dieser Schritt erfolgt heute fast immer über das schnelle und sichere Video-Ident-Verfahren.

-

Kartenaktivierung: Ist die Identifizierung erfolgreich, steht Ihnen Ihre virtuelle Karte meist sofort zur Verfügung. Die physische Karte wird parallel per Post verschickt und landet in der Regel innerhalb weniger Werktage in Ihrem Briefkasten.

Dank dieses schlanken Ablaufs müssen Sie nicht lange auf Ihre neue Zahlungsmöglichkeit warten.

Wichtiger Hinweis: Halten Sie für die Identitätsprüfung unbedingt ein gültiges Ausweisdokument bereit. In der Regel werden Personalausweis oder Reisepass akzeptiert. Ein Führerschein reicht hierfür nicht aus.

Die Identitätsprüfung per Video-Ident erklärt

Das Video-Ident-Verfahren mag für manche neu klingen, ist aber längst ein etablierter und absolut sicherer Standard. Es ersetzt den früheren Gang zur Post oder Bank und spart Ihnen damit wertvolle Zeit.

Und so einfach funktioniert es:

- Sie starten den Videoanruf direkt aus der App oder von der Webseite des Anbieters.

- Ein geschulter Mitarbeiter führt Sie durch den kurzen Prozess.

- Sie werden gebeten, Ihren Ausweis gut sichtbar in die Kamera zu halten und leicht zu kippen, damit die Sicherheitsmerkmale wie Hologramme erkannt werden.

- Zusätzlich wird oft ein Foto von Ihnen gemacht und die Ausweisnummer abgeglichen. Das Ganze dauert meist nicht länger als fünf Minuten.

Dieser Schritt ist entscheidend, um Betrug zu verhindern und sicherzustellen, dass nur Sie Zugriff auf das Konto bekommen. Die Anbieter arbeiten dafür mit zertifizierten Partnern zusammen, die höchste Sicherheits- und Datenschutzstandards einhalten.

Typische Hürden und wie Sie sie meistern

Obwohl der Prozess wirklich einfach gestaltet ist, gibt es ein paar Kleinigkeiten, auf die man achten sollte, um Verzögerungen zu vermeiden. Sorgen Sie für eine gute Internetverbindung und eine ruhige Umgebung für den Video-Anruf. Eine ausreichende Beleuchtung ist ebenfalls wichtig, damit Ihr Gesicht und Ihr Ausweisdokument gut erkennbar sind.

Sollte es doch einmal klemmen, bieten die meisten Anbieter einen gut erreichbaren Kundenservice per Chat oder E-Mail an, der Ihnen schnell weiterhilft. Mit dieser kleinen Vorbereitung halten Sie Ihre neue Kreditkarte ohne Schufa schnellstmöglich und ohne Komplikationen in den Händen.

Worauf Sie bei den Konditionen wirklich achten müssen

Eine Kreditkarte ohne Schufa, die mit einer niedrigen oder gar keiner Jahresgebühr lockt, klingt erst mal super. Aber wie so oft steckt der Teufel im Detail. Die wahren Kosten lauern meistens im Kleingedruckten und zeigen sich erst, wenn man genau hinsieht.

Um am Ende keine bösen Überraschungen zu erleben, muss man lernen, zwischen den Zeilen zu lesen. Denn die Jahresgebühr ist oft nur die Spitze des Eisbergs. Was wirklich ins Geld geht, sind die Gebühren, die bei der täglichen Nutzung anfallen. Jede kleine Transaktion kann Kosten verursachen, die sich schnell summieren.

Ein kritischer Blick auf die Konditionen ist also keine Kür, sondern Pflicht. Sonst zahlen Sie am Ende deutlich mehr, als Sie eigentlich vorhatten.

Versteckte Kosten erkennen und umgehen

Der Trick ist, nicht auf die großen Werbeversprechen hereinzufallen. Viele Anbieter holen sich das Geld, das sie bei der Jahresgebühr sparen, an anderer Stelle wieder zurück. Achten Sie deshalb ganz genau auf diese typischen Kostenfallen:

- Aufladegebühren: Die normale Aufladung per Banküberweisung ist so gut wie immer kostenlos. Der Haken? Sie dauert oft ein bis zwei Werktage. Wenn es schnell gehen muss, bieten viele Karten eine Sofortaufladung an – zum Beispiel per anderer Kreditkarte. Dafür werden dann aber gerne mal Gebühren zwischen 1 % und 3 % des Ladebetrags fällig.

- Fremdwährungsgebühren: Planen Sie eine Reise außerhalb der Eurozone oder bestellen Sie öfter in internationalen Onlineshops? Dann wird dieser Punkt für Sie entscheidend. Die Gebühr für Zahlungen in anderer Währung liegt oft zwischen 1,5 % und 2,5 % des Umsatzes. Das kann den Urlaub oder den Einkauf schnell teurer machen als gedacht.

- Inaktivitätsgebühren: Ja, das gibt es wirklich. Manche Anbieter verlangen eine Gebühr, wenn die Karte längere Zeit nicht genutzt wird, zum Beispiel 12 Monate. Das soll die Kosten für die Kontoführung decken. Ärgerlich ist das vor allem dann, wenn Sie die Karte eigentlich nur als Notfallreserve in der Schublade liegen haben.

Mein Tipp: Überlegen Sie sich kurz, wofür genau Sie die Karte brauchen werden. Machen Sie eine kleine Liste und vergleichen Sie dann gezielt die Gebühren für diese speziellen Anwendungsfälle. So finden Sie die Karte, die für Ihr Nutzungsverhalten am günstigsten ist.

Der Haken bei Mietwagen und Hotelbuchungen

Ein weiterer Punkt, der oft für Frust sorgt, ist die Sache mit Mietwagen und Hotels. Hier stoßen Prepaid- und viele Debitkarten schnell an ihre Grenzen. Der Grund ist ganz einfach: die Kaution.

Sowohl Autovermietungen als auch Hotels blockieren bei der Buchung einen bestimmten Betrag als Sicherheit auf Ihrer Karte – die Kaution. Das funktioniert aber nur reibungslos mit einer „echten“ Kreditkarte, die einen Kreditrahmen hat. Dort wird der Betrag nur reserviert, aber noch nicht abgebucht.

Eine Kreditkarte ohne Schufa funktioniert auf Guthabenbasis. Die Kaution müsste also direkt von Ihrem Guthaben abgebucht werden. Viele Unternehmen lehnen das ab, weil es für sie umständlicher ist und sie im Schadensfall nicht sicher auf eine höhere Summe zugreifen können.

Was heißt das konkret für Sie?

- Mietwagen: Ein Auto zu mieten, ist mit einer Prepaid- oder Debitkarte oft nicht möglich. Klären Sie das unbedingt vor der Buchung direkt mit dem Anbieter.

- Hotels: Viele Hotels akzeptieren die Karte zwar zum Bezahlen der Rechnung, aber nicht für die Kaution beim Check-in. Es kann also passieren, dass Sie die Kaution stattdessen in bar hinterlegen müssen.

Diese Einschränkung ist kein Fehler der Karte selbst, sondern liegt einfach an den Prozessen der Mietwagenfirmen und Hotels. Wenn Sie also viel reisen und auf Mietwagen angewiesen sind, sollten Sie prüfen, ob es eine andere Lösung für die Kaution gibt – oder ob Sie für diesen Zweck doch eine klassische Kreditkarte benötigen. Mit diesem Wissen im Hinterkopf können Sie die Angebote aber viel besser bewerten und eine Entscheidung treffen, die Ihnen später keinen Ärger bereitet.

Häufig gestellte Fragen zu Karten ohne Schufa

Rund um das Thema Kreditkarte ohne Schufa gibt es immer wieder Fragen. Das ist ganz normal. Hier habe ich die häufigsten für Sie gesammelt und beantworte sie kurz und bündig, damit Sie schnell den Durchblick bekommen.

Ist eine Kreditkarte ohne Schufa wirklich kostenlos?

Viele Anbieter werben damit, und ja, die Basisversionen kommen oft ohne eine feste Jahresgebühr aus. Das ist super, aber „komplett kostenlos“ ist es meistens trotzdem nicht. Die Kosten verstecken sich dann woanders.

Achten Sie daher immer auf das Kleingedruckte, besonders auf diese Punkte:

- Kosten für Bargeldabhebungen: Manchmal sind nur ein paar Abhebungen im Monat gratis. Oft wird aber auch ab dem ersten Euro eine Gebühr fällig.

- Gebühren für Fremdwährungen: Sobald Sie außerhalb der Eurozone bezahlen, schlagen viele Anbieter einen prozentualen Aufschlag auf den Umsatz drauf.

- Aufladegebühren: Eine normale SEPA-Überweisung ist fast immer kostenlos. Wenn es aber schnell gehen soll, zum Beispiel per Aufladung mit einer anderen Kreditkarte, kann das etwas kosten.

Ein schneller Blick ins Preis- und Leistungsverzeichnis lohnt sich also immer, bevor Sie sich für eine Karte entscheiden. So ersparen Sie sich böse Überraschungen.

Kann ich mit einer Prepaid-Karte ein Auto mieten?

Diese Frage führt oft zu Verwirrung. Die kurze und ehrliche Antwort lautet leider: in den allermeisten Fällen nein. Autovermietungen, aber auch viele Hotels, bestehen auf einer „echten“ Kreditkarte mit Kreditrahmen, um die Kaution zu hinterlegen.

Der Grund dafür ist eigentlich ganz logisch: Der Vermieter blockiert die Kaution auf Ihrer Karte nur, er bucht das Geld aber nicht wirklich ab. Mit einer guthabenbasierten Karte, egal ob Prepaid oder Debit, funktioniert dieser technische Prozess nicht.

Da bei einer Prepaid-Karte das Guthaben direkt abgebucht werden müsste, lehnen die meisten Mietwagenfirmen diese für die Kaution ab. Um am Schalter keinen Ärger zu bekommen, klären Sie das am besten immer vorab direkt mit dem Vermieter.

Wie schnell bekomme ich meine Karte?

Hier punkten die modernen Anbieter auf ganzer Linie: die Geschwindigkeit. Der gesamte Prozess läuft in der Regel blitzschnell und komplett digital ab.

Nachdem Sie sich online registriert und Ihre Identität per Video-Ident bestätigt haben, steht Ihnen eine virtuelle Karte oft sofort zur Verfügung. Sie können also direkt loslegen und online einkaufen. Die physische Plastikkarte für Ihr Portemonnaie kommt dann meist nur wenige Werktage später per Post.

Erhöht eine solche Karte meine finanzielle Flexibilität?

Auf jeden Fall. Eine Kreditkarte ohne Schufa ist Ihr Ticket zum weltweiten bargeldlosen Bezahlen und Online-Shopping, selbst wenn Sie keine klassische Kreditkarte bekommen oder wollen. Sie verschafft Ihnen ein enormes Stück Flexibilität, ganz ohne Bonitätsprüfung.

Gleichzeitig haben Sie einen eingebauten Schutz vor Schulden. Weil Sie nur ausgeben können, was Sie vorher aufgeladen haben, behalten Sie immer die volle Kontrolle über Ihre Ausgaben. Es ist also die perfekte Kombination aus der breiten Akzeptanz einer Kreditkarte und der Sicherheit eines Guthabenkontos.

Möchten Sie die Flexibilität von Kryptowährungen mit der Einfachheit einer Debitkarte verbinden? Anonyme-Krypto-Kreditkarte.com bietet Ihnen die Möglichkeit, Ihre digitalen Währungen nahtlos für alltägliche Einkäufe zu nutzen. Entdecken Sie jetzt, wie einfach es sein kann, Krypto im Alltag zu verwenden, und fordern Sie Ihre Karte an. Erfahren Sie hier mehr und starten Sie in Ihre finanzielle Zukunft.